14 其它建模预测问题

在实际金融事件序列数据的建模中, 注意不存在所谓“正确的模型”, 只能是从多个比较适合的模型中选择最合适的一个, 或者将比较适合的多个模型的预测结果进行平均。

为了比较模型, 有样本内比较和样本外比较两种方法。

fable、fabletools、feasts等扩展包提供了更方便的编程工具,请参见10.3.8。

本章第3、4节的内容使用了比较初等的R编程实现, 做法比较麻烦, 所以这里仅保留作为资料。

14.1 模型平均

研究发现, 如果对同一数据建立多种模型, 然后分别预测后计算预测的平均值, 结果一般会优于单个的模型, 或者与最优模型预测相近。 也可以作加权平均, 权重选择如贝叶斯模型后验概率,等等。 参考:

- Wang, X., Hyndman, R. J., Li, F., & Kang, Y. (2023).

Forecast combinations: An over 50-year review.

International J Forecasting, 39(4), 1518–1547.

https://doi.org/10.1016/j.ijforecast.2022.11.005

fable包支持将所得的模型用简单语法平均。 下面举例说明。

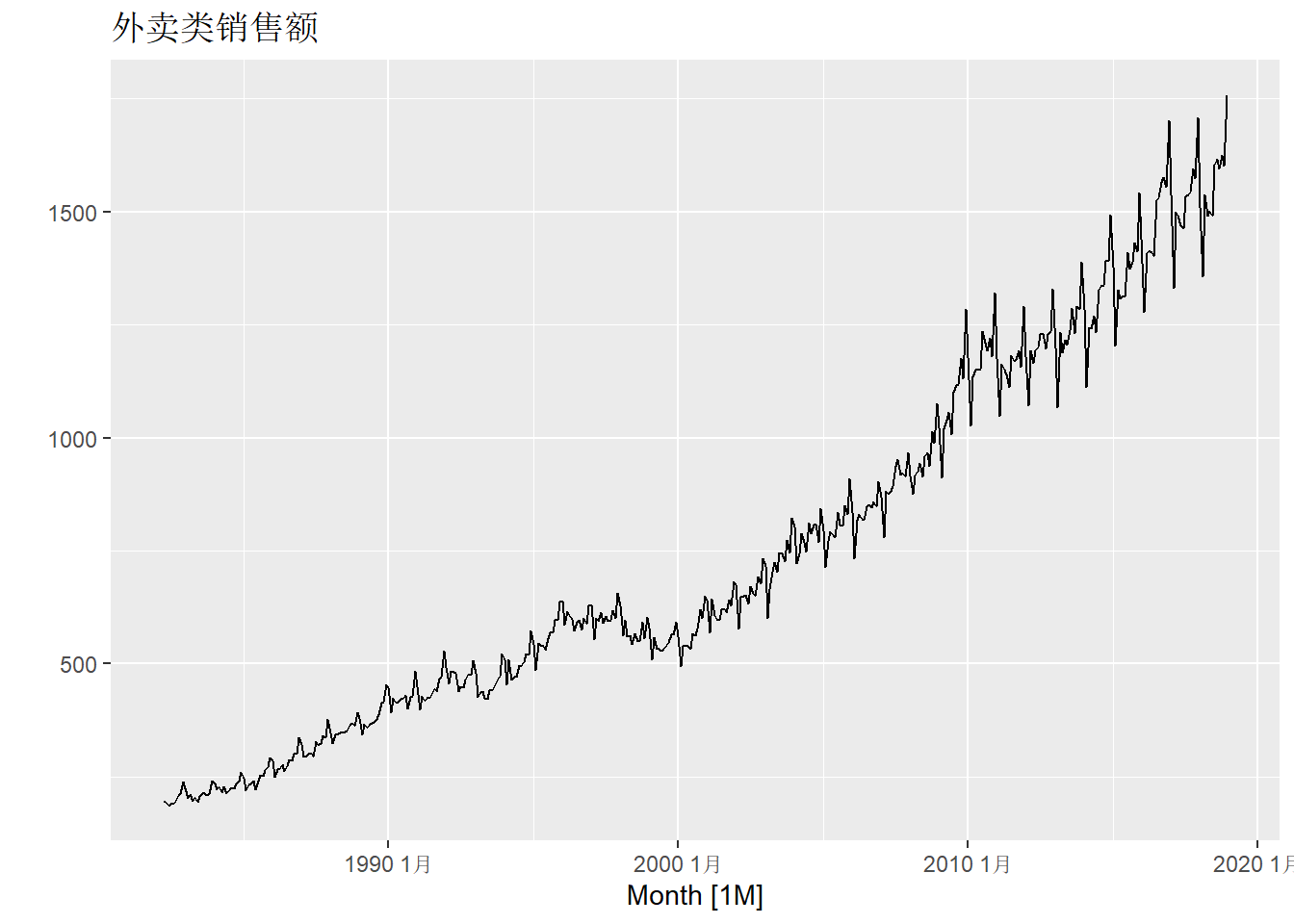

tsibbledata包的aus_retail数据包含了澳大利亚各州各行业零售销售额月度数据,

时间区间为1982年4月到2018年12月。

选取其中与外卖有关的行业数据,

用模型平均方法预测。

数据整理:

library(fpp3)

tkw_tsib <- aus_retail |>

dplyr::filter(stringr::str_detect(

Industry, "Takeaway")) |>

summarise(Turnover = sum(Turnover))

数据有震荡增强倾向, 可用对数变换调整。

留出最后5年作为测试集, 前面都作为训练集:

建立三个模型, 并规定三个模型平均产生的模型:

tkw_STLF <- decomposition_model(

STL(log(Turnover) ~ season(window = Inf)),

ETS(season_adjust ~ season("N")) )

tkw_fits <- tkw_train |>

model(

ets = ETS(Turnover),

stlf = tkw_STLF,

arima = ARIMA(log(Turnover)) ) |>

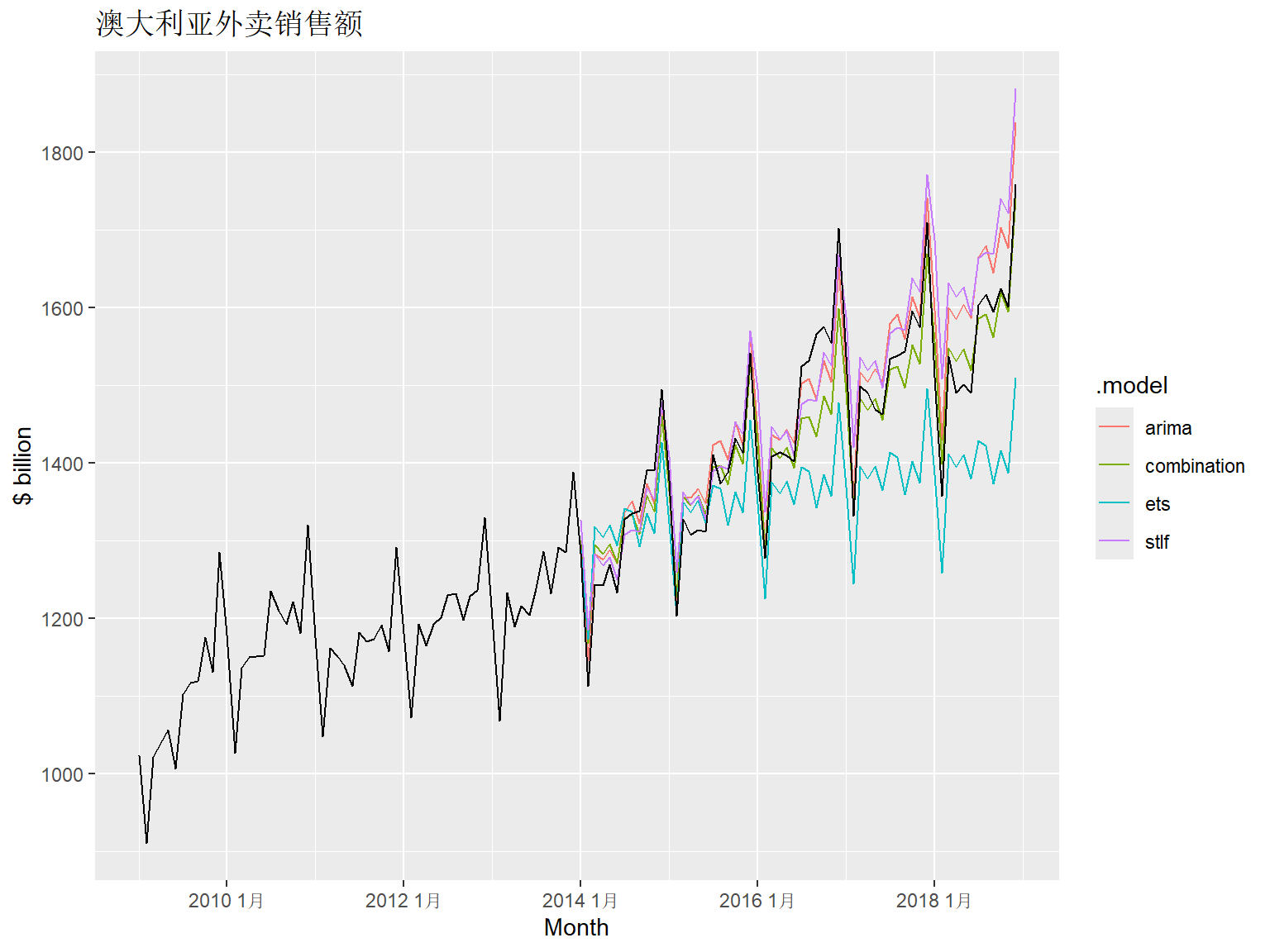

mutate(combination = (ets + stlf + arima) / 3)向前多步预测:

tkw_fore |>

autoplot(tkw_tsib |>

dplyr::filter(year(Month) > 2008),

level = NULL) +

labs(y = "$ billion",

title = "澳大利亚外卖销售额")

多步预测精度比较:

| .model | .type | ME | RMSE | MAE | MPE | MAPE | MASE | RMSSE | ACF1 |

|---|---|---|---|---|---|---|---|---|---|

| combination | Test | 8.091173 | 41.02526 | 31.84306 | 0.400687 | 2.189963 | 0.7764753 | 0.7899340 | 0.7468771 |

| arima | Test | -25.380983 | 46.24214 | 38.92141 | -1.766452 | 2.654548 | 0.9490768 | 0.8903842 | 0.7860515 |

| stlf | Test | -36.887892 | 64.08230 | 51.74028 | -2.545729 | 3.541498 | 1.2616577 | 1.2338932 | 0.7751640 |

| ets | Test | 86.542393 | 122.05610 | 100.83909 | 5.514241 | 6.664271 | 2.4589048 | 2.3501684 | 0.8795092 |

对这个例子而言, 模型平均的多步预测精度按RMSE和MAE评估都是最优的。

14.2 缺失值处理

时间序列中间如果有观测值缺失,

有可能使得算法无法进行,

或者对附近的拟合造成坏的影响。

fable包的ETS()和STL()遇到缺失值会出错,

无法估计模型;

而其中的ARIMA建模、回归、带有自相关误差的回归则都可以正常进行估计。

简单平移、同季节平移等方法也不受缺失值影响。

缺失值是否会对模型拟合造成坏的影响, 主要取决于缺失原因是否会影响序列表现。 如果缺失原因仅仅是记录人或仪器偶然出错, 何时缺失是完全随机的, 这一般对模型拟合不造成影响。 但是, 如果缺失是有特殊原因的, 比如由于节假日停业使得商店营业额缺失, 则恢复上班的第一天营业额可能会有一个跃升, 这样的缺失就会对模型拟合有影响, 可以用哑变量表示节假日以及节假日后恢复营业。

有时我们遇到了非常大的观测值, 正常情况下都不会出现, 去掉这样的观测值并不会对模型正常运行造成影响, 也会把这样的已知观测值变成缺失值看待。

如果我们使用的建模方法不允许有缺失值, 可以考虑两种方法。 一种方法是仅使用缺失值后面的观测子序列, 如果这样的子序列足够长则是合理的做法。 另一种做法是用一种允许有缺失值的模型预先建模并进行拟合, 用拟合值代替缺失值。

下面举例说明。

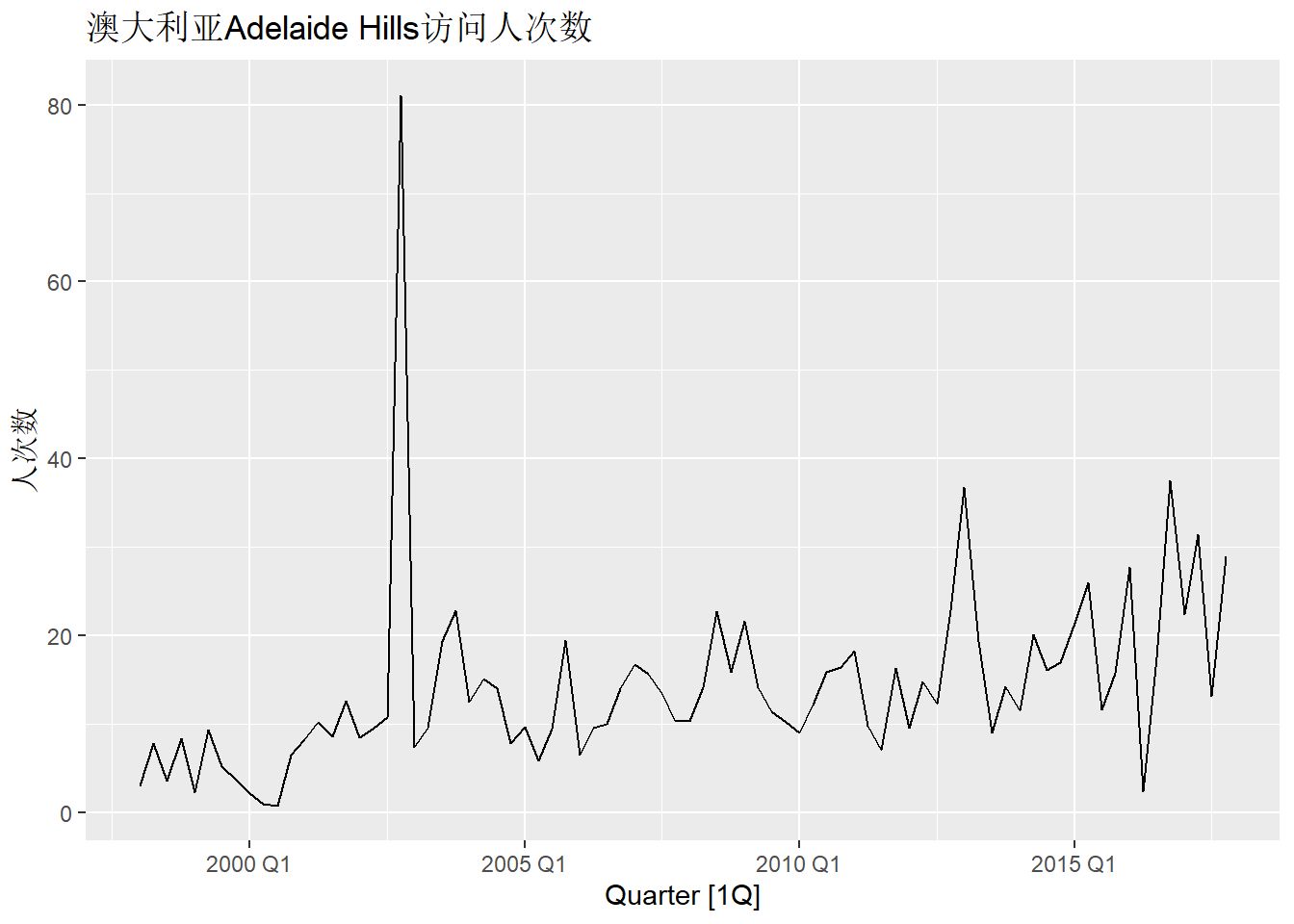

tsibble数据框的tourism包含了澳大利亚各州、地区、不同意图的出行人次数的季度数据。

选择其中Adelaide Hills地区出行意图为Visiting的出行人次数序列:

library(fpp3)

vis_tsib <- tourism |>

dplyr::filter(

Region == "Adelaide Hills",

Purpose == "Visiting") |>

select(Quarter, Trips)

vis_tsib |>

autoplot(Trips) +

labs(title = "澳大利亚Adelaide Hills访问人次数",

y = "人次数")

其中的2002第4季度数据是一个异常值, 将其转换为缺失值不会影响模型正常运动:

vis_miss_tsib <- vis_tsib |>

mutate(Trips = if_else(

Quarter %in% as.yearqtr("2002 Q4"), NA_real_, Trips))但是,

某些模型如STL不支持对含有缺失值的序列建模。

所以,

可以先建立一个ARIMA模型,

用interpolate()函数进行缺失值差别,

即用模型进行拟合:

这样, 缺失值就被ARIMA模型的拟合值补全了。

14.3 样本内比较

这一节内容过时,仅保留作为资料。 10.3.4讲了用残差诊断方法判断模型对数据拟合是否足够充分; 12.2.3讲了用AIC等信息准则指标在考虑到避免过度拟合问题情况下比较不同的模型。

如果建模目的是获得描述数据内在运动规律的参数模型, 可以用样本内比较, 利用全部数据建模, 并比较不同模型的某个优良性指标, 如AIC、BIC、新息方差等。 这些指标越小就认为模型越合适。

例14.1 考虑CRSP最高10分位资产组合的月简单收益率的不同模型, 从1970年1月到2008年12月共39年,468个观测。

读入数据:

da <- read_table(

"m-deciles08.txt",

col_types=cols(.default = col_double(),

date=col_date("%Y%m%d")))

xts.dec10 <- xts(da[["CAP1RET"]], ymd(da[["date"]]))

dec10 <- ts(da[["CAP1RET"]], start=c(1970, 1), frequency=12)首先拟合ARIMA\((1,0,1)(1,0,1)_{12}\):

##

## Call:

## arima(x = dec10, order = c(1, 0, 1), seasonal = list(order = c(1, 0, 1), period = 12))

##

## Coefficients:

## ar1 ma1 sar1 sma1 intercept

## -0.0639 0.2508 0.9882 -0.9142 0.0117

## s.e. 0.2205 0.2130 0.0092 0.0332 0.0125

##

## sigma^2 estimated as 0.004704: log likelihood = 584.69, aic = -1157.39其次,以是否一月份为哑变量, 做一个哑变量回归模型, 回归残差不继续建模:

##

## Call:

## lm(formula = c(dec10) ~ jan)

##

## Residuals:

## Min 1Q Median 3Q Max

## -0.30861 -0.03475 -0.00176 0.03254 0.40671

##

## Coefficients:

## Estimate Std. Error t value Pr(>|t|)

## (Intercept) 0.002864 0.003333 0.859 0.391

## jan 0.125251 0.011546 10.848 <2e-16 ***

## ---

## Signif. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1

##

## Residual standard error: 0.06904 on 466 degrees of freedom

## Multiple R-squared: 0.2016, Adjusted R-squared: 0.1999

## F-statistic: 117.7 on 1 and 466 DF, p-value: < 2.2e-16最后, 用带时间序列误差的回归, 回归自变量是一月份效应哑变量:

jan <- as.numeric(c(cycle(dec10))==1)

resm2 <- arima(

dec10, xreg=jan, seasonal=list(order=c(1,0,1), period=12))

resm2##

## Call:

## arima(x = dec10, seasonal = list(order = c(1, 0, 1), period = 12), xreg = jan)

##

## Coefficients:

## sar1 sma1 intercept jan

## -0.0920 0.2192 0.0027 0.1248

## s.e. 0.3585 0.3502 0.0037 0.0127

##

## sigma^2 estimated as 0.004671: log likelihood = 591.56, aic = -1173.12三个模型的\(\sigma_{\varepsilon}\)估计分别为:

## [1] 0.06858571## [1] 0.06904## [1] 0.06834471差距很小, 第一个模型和第三个模型的差距更小。 从描述数据规律的角度三个模型都可接受。

14.4 样本外比较

这一章内容已过时, 仅保留作为资料。 模型的样本外比较是指用模型向前预测, 计算向前预测的预测精度指标, 参见10.3.8。

如果建模的主要目的是预测, 则应以预测误差小为比较的原则。 这时,应该用前面的数据作为建模样本, 后面的样本不参加建模, 用模型对后面的样本进行预测并评估预测精度。 这种模型比较的方法叫做回测检验(backtesting)。

以超前一步预测问题为例。 设有\(t=1,2,\dots,T\)的样本, 取\(h\)使得\(h\)和\(T-h\)都比较大。 回测检验步骤如下:

对每个\(t=h, h+1, \dots, T-1\)重复如下操作: 用\(x_1, \dots, x_t\)作为样本建立模型, 用建立的模型预测\(x_{t+1}\), 计算超前一步预测误差\(e_t(1)\)。

计算预测误差的均方平方根(RMSE) \[ \text{RMSE} = \sqrt{\frac{1}{T-h} \sum_{t=h}^{T-1} [e_t(1)]^2} \]

比较不同模型的RMSE,以最小的一个为最优。

在建模时一般不对每一步都重新定阶。

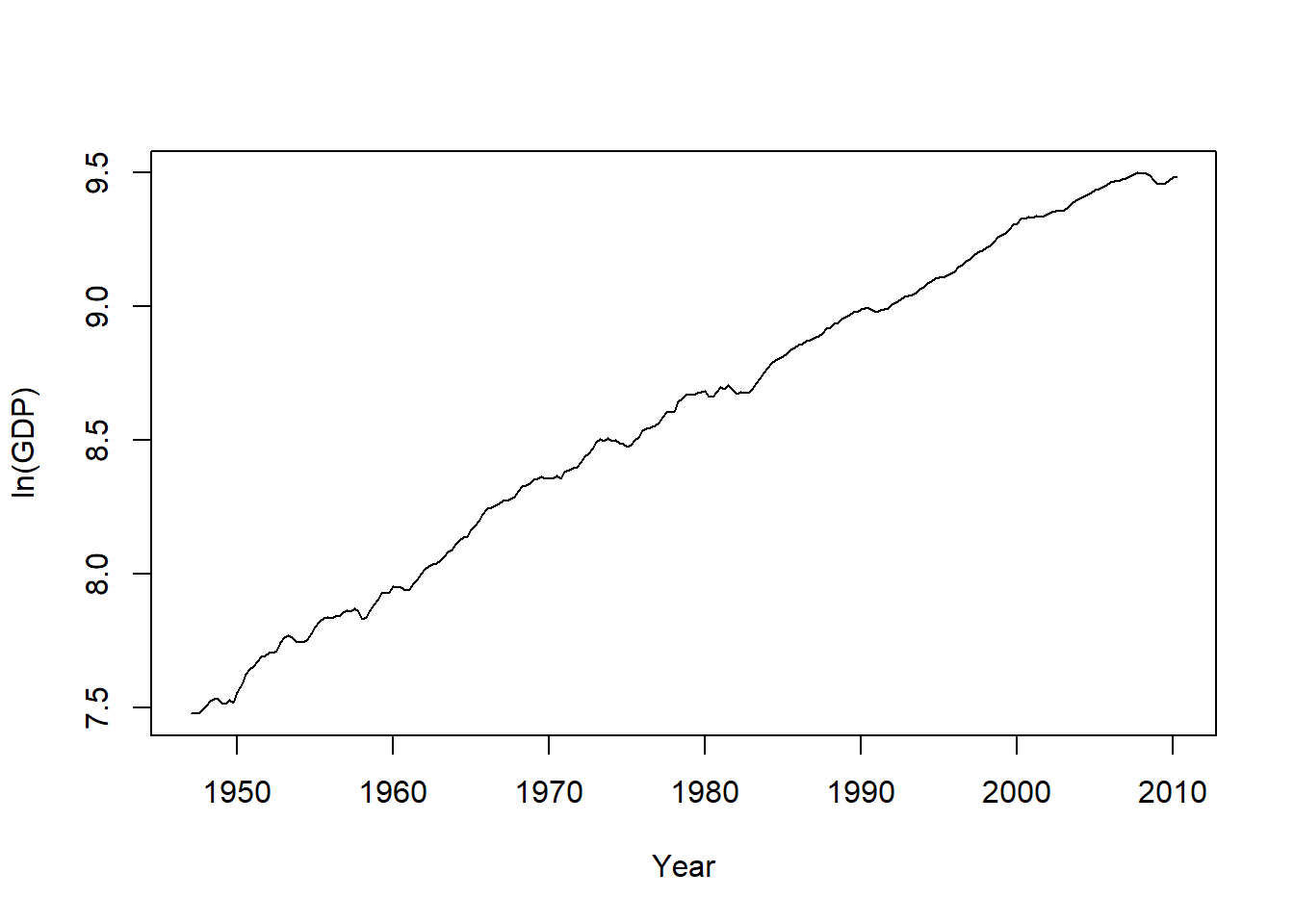

其它的比较指标还有MAE(平均绝对误差) \[ \text{MAE} = \frac{1}{T-h} \sum_{t=h}^{T-1} |e_t(1)| \] 以及偏差 \[ \text{Bias} = \frac{1}{T-h} \sum_{t=h}^{T-1} e_t(1) \] 考虑美国季节调整后GDP序列。 进行对数变换:

##

## ── Column specification ────────────────────────────────────────────────────────

## cols(

## Year = col_double(),

## Mon = col_character(),

## Day = col_character(),

## gdp = col_double()

## )对数GDP的时间序列图:

图14.1: 对数GDP的时间序列

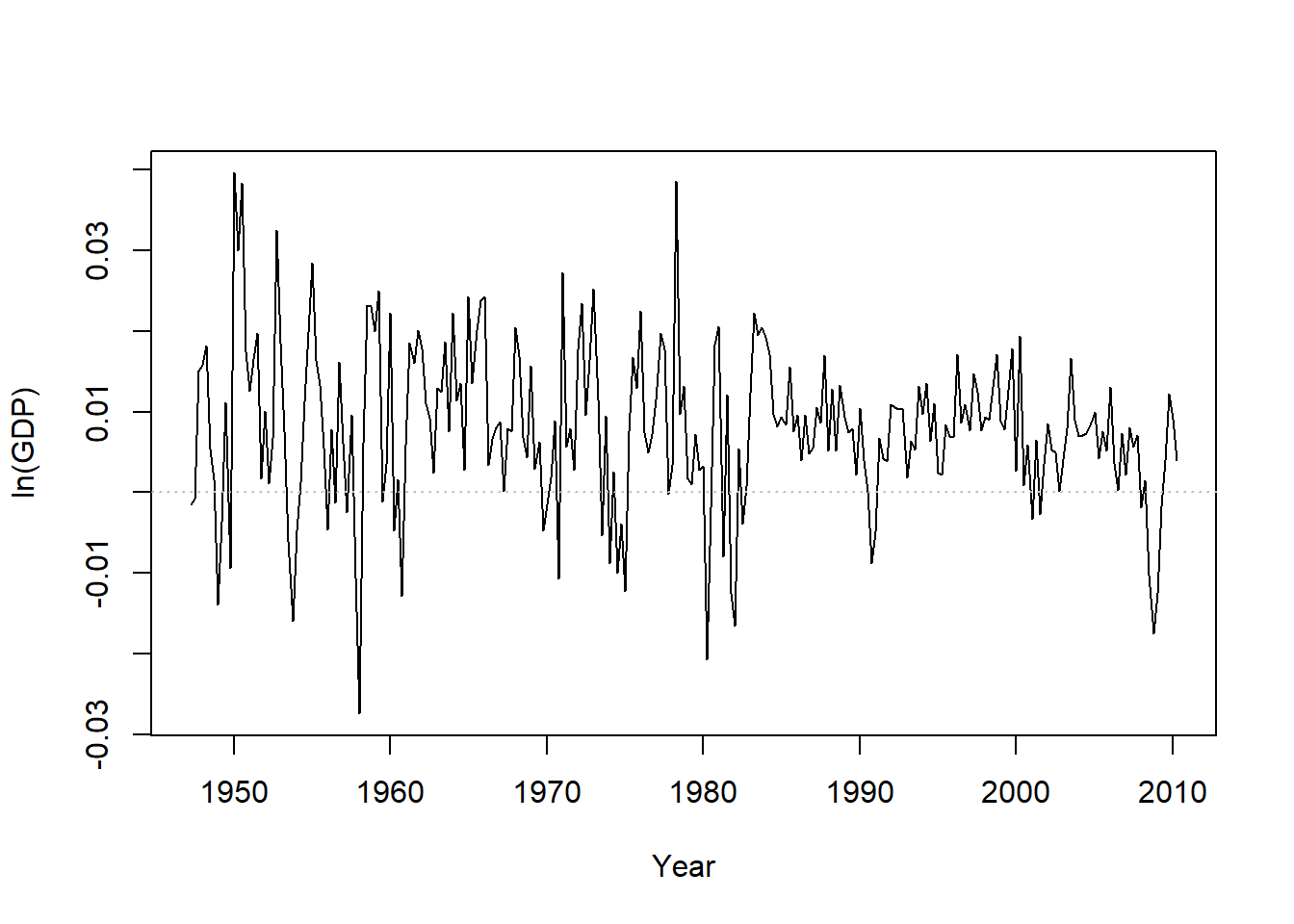

这个序列明显地有趋势。 作其差分序列(对数增长率)的时间序列图:

图14.2: GDP对数增长率的时间序列

这个图形没有明显趋势, 但是也不是白噪声的典型图形。

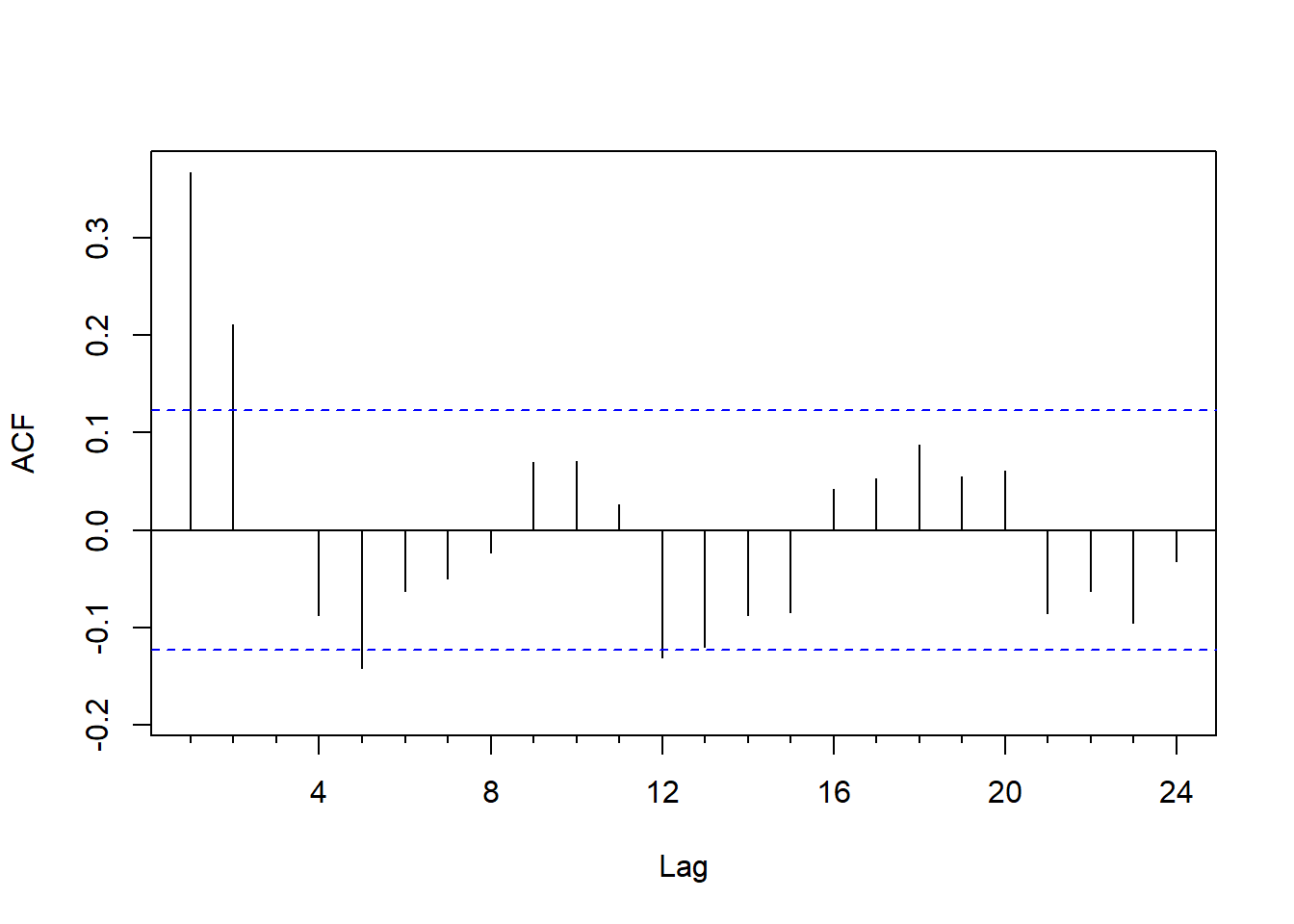

作对数增长率的ACF:

图14.3: GDP对数增长率的ACF

可考虑MA(2)模型。

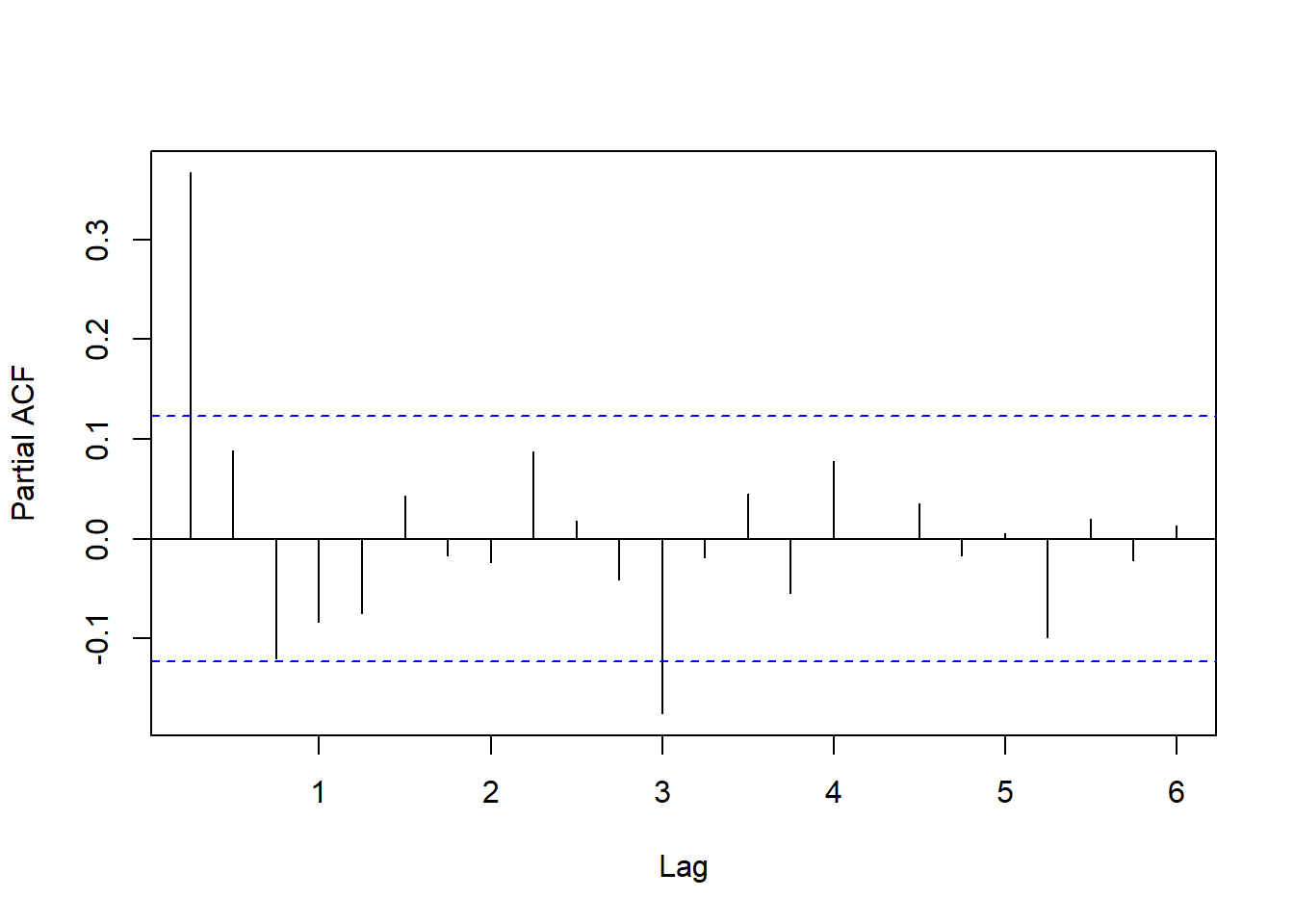

作对数增长率的PACF:

图14.4: GDP对数增长率的PACF

PACF在滞后12处还显著。 低阶可考虑AR(3)。

用AIC对AR模型定阶:

##

## Call:

## ar(x = dgdp, method = "mle")

##

## Coefficients:

## 1 2 3

## 0.3461 0.1299 -0.1224

##

## Order selected 3 sigma^2 estimated as 8.324e-05选择了3阶。

用arima()建模:

##

## Call:

## arima(x = dgdp, order = c(3, 0, 0))

##

## Coefficients:

## ar1 ar2 ar3 intercept

## 0.3462 0.1299 -0.1225 0.0079

## s.e. 0.0623 0.0655 0.0624 0.0009

##

## sigma^2 estimated as 8.323e-05: log likelihood = 829.23, aic = -1648.45因为是季度序列, 考虑模型ARIMA\((3,0,0)(1,0,1)_4\):

##

## Call:

## arima(x = dgdp, order = c(3, 0, 0), seasonal = list(order = c(1, 0, 1), period = 4))

##

## Coefficients:

## ar1 ar2 ar3 sar1 sma1 intercept

## 0.3305 0.1521 -0.1103 0.4966 -0.5865 0.0079

## s.e. 0.0633 0.0668 0.0635 0.2578 0.2357 0.0008

##

## sigma^2 estimated as 8.24e-05: log likelihood = 830.47, aic = -1646.93从AIC来看第一个模型更好。

下面比较其一步预测误差, 先写一个计算回测检验统计量的通用函数, 这时从(Tsay 2013)的伴随网站中提供的函数改进得到的。 具体程序参见14.5。

两个模型的回测检验,从前面的215个开始建模并每次增加一个样本点计算一步预测误差:

cat("==== Model 1\n")

res1 <- backtest(resm1, dgdp, n_min_sample=215, h=1)

print(res1$stats)

cat("==== Model 2\n")

res2 <- backtest(resm2, dgdp, n_min_sample=215, h=1)

print(res2$stats)用样本外一步预测均方误差平方根比较, 模型一为0.006153, 模型二为0.006322, 模型一略好, 考虑到模型一还更简单, 所以不论从样本内还是样本外比较都应选择模型一, 即AR(3)模型。

14.5 附录:backtest函数

改进版本的回测程序:

backtest <- function(

modres, # 全集建模结果

y, # 要建模的时间序列

h=1, # 预测的最大步数

n_min_sample, # 回测时最少的样本量

time_y = NULL, # y对应的时间标签

x_list = NULL, # 外生自变量,列表或数据框,序列长度与y相等

fixed = NULL){

library(tidyverse, quietly = TRUE)

library(purrr, quietly = TRUE)

library(xts, quietly = TRUE)

## 提取模型信息

# (p,d,q):

order0 <- modres$arma[c(1, 6, 2)]

# 季节(Q,D,Q)

orders <- modres$arma[c(3,7,4)]

# 周期

period <- modres$arma[5]

# fixed选项,默认为与模型中输出结果相同

if(is.null(fixed)){

fixed <- rep(NA, length(modres$mask))

fixed[!modres$mask] <- coef(modres)[!modres$mask]

}

## 提取include.mean选项

get_include_mean <- function(){

s <- as.character(as.expression(modres$call))

s1 <- gsub("[ \n]", "", s)

!grepl("include.mean=FALSE", s1, fixed=TRUE)[1]

}

include.mean <- get_include_mean()

## 将时间标签与数据分离,

## 时间标签存入time_y,

## 数据向量存入y0

if(is.ts(y) || is.xts(y)){

y <- as.xts(y)

y0 <- c(coredata(y))

if(is.null(time_y)){

time_y <- index(y)

}

} else if(is.numeric(y)){

y0 <- c(y)

if(is.null(time_y)){

time_y <- seq_along(y)

}

} else {

stop("Type of y should be numeric, or ts, or xts!")

}

stopifnot(length(time_y) == length(y))

stopifnot(is.numeric(h), length(h) == 1, h >= 1)

## 序号时间和真实时间的对应表

dtime <- tibble(

t = seq_along(y0),

time = time_y

)

## 真实数据序号与数值

dtrue <- tibble(

t = seq_along(y0),

y = y0

)

## 序列总长度

T <- length(y0)

## 如果有外生自变量且为时间序列,要求与y等长,且时间标签一致。转换为向量或矩阵。

## 为了适应多步预测,将T+1开始的h-1个值设置为NA

make_xreg <- function(){

xreg <- NULL

if(!is.null(x_list)){

if(is.numeric(x_list)) {

x_list <- list(x = x_list)

}

x_list %>%

# 每个列表元素长度必须等于输入时间序列长度

walk(function(x){

if(length(x) != length(y0))

stop("Length of independent variable should equal length of time series!")

} ) %>%

# 选择ts和xts类型

keep(function(x) is.ts(x) || is.xts(x)) %>%

## 对于时间序列,要求与输入时间序列时间完全匹配

walk(function(x) {

if(!all.equal(index(as.xts(x)), time_y))

stop("Time of independent variable does not conform with time series!")

})

## arima函数和predict.Arima函数要求的xreg和newxreg选项为矩阵

xreg <- as.matrix(as.data.frame(x_list))

if(h>1){

# 在多步预测时,会用到T+1到T+h-1处的外生自变量值,补为NA

xreg <- rbind(

xreg,

matrix(NA, nrow=h-1, ncol=ncol(xreg))

)

}

} # if 非NULL

xreg

} # function

xreg <- make_xreg()

n_ahead <- seq(1, h, by=1)

# 对t=n_min_sample, .+1, ..., T-1作超前一步预测,以h=1为例。

# 先生成结果数据框

dres <- tibble(

t = dtime$t,

pred = vector("list", length=T))

for(n in seq(n_min_sample, T-1)){

ytrain <- y0[1:n] # 本轮建模用的样本

# 分无外生自变量和有外生自变量两种情形

if(is.null(xreg)){

# 没有外生自变量

mod1 <- arima(

ytrain,

order = order0,

seasonal = list(

order = orders,

period = period),

fixed = fixed,

include.mean=include.mean)

pre <- predict(

mod1,

n.ahead=h,

se.fit=TRUE)

} else {

# 有外生自变量

xtrain <- xreg[1:n,,drop=FALSE]

xtest <- xreg[(n+1):(n+h),,drop=FALSE]

mod1 <- arima(

ytrain,

order = order0,

seasonal = list(

order = orders,

period = period),

xreg = xtrain,

fixed = fixed,

include.mean=include.mean)

pre <- predict(

mod1,

newxreg = xtest,

n.ahead = h,

se.fit=TRUE)

}

## 将基于1:n的预测结果作为子数据框存入到

## 结果dres的[n,"pred"]位置作为列表类型列

dres[["pred"]][n] <- list(tibble(

n_ahead = n_ahead,

predict = as.vector(pre$pred),

se = as.vector(pre$se) ) )

} # for t

## 结果仅保留有预测的时间点, 应为T - n_min_sample行

dres <- dres[n_min_sample:(T-1), ]

## 获得1:n_ahead步的预测结果,与真实值按时间对齐后计算预测误差

dtest <- dres %>%

# 将每步预测的子数据框展开

unnest(cols=c(pred)) %>%

ungroup() %>%

# 计算预测值对应的时间

mutate(time_pred = t + n_ahead) %>%

# 去掉time,即所用的训练样本截止时间

select(-t) %>%

# 取预测值对应时间小于等于T

dplyr::filter(time_pred <= T) %>%

# 将预测值对应的时间与真实值对应的时间对齐,

inner_join(dtrue, by = c("time_pred" = "t")) %>%

# 预测值对应的序号时间time_pred改名为t

rename(t = time_pred) %>%

mutate(error = predict - y) %>%

# 增加真实时间列time

inner_join(dtime, by = "t") %>%

select(t, time, n_ahead, y, predict, se, error) %>%

arrange(t, n_ahead)

# RMSE和MAE

stats <- dtest %>%

select(n_ahead, error) %>%

group_by(n_ahead) %>%

summarise(

rmse = sqrt(mean(error^2)),

mae = mean(abs(error)))

list(predict = dtest, stats = stats)

}改进版本的测试程序:

gen_arma42 <- function(n=100){

set.seed(101)

y <- arima.sim(

model=list(

ar=c(-0.9, -1.4, -0.7, -0.6),

ma=c(0.5, -0.4)),

n = n,

sd = sqrt(4))

as.vector(y)

}

## ARMA(4,2)无自变量,超前1步

test11 <- function(){

y <- 100 + gen_arma42(n=100)

mod <- arima(

y, order = c(4, 0, 2),

include.mean=TRUE

)

res <- backtest(

mod, y,

h=1, # 预测的最大步数

n_min_sample = 80 # 回测时最少的样本量

)

print(res)

# 手工检查预测

pre <- numeric(20)

se <- numeric(20)

for(t in 1:20){

mod1 <- arima(

y[1:(80+t-1)], order = c(4, 0, 2),

include.mean=TRUE

)

pred1 <- predict(mod1)

pre[t] <- pred1$pred

se[t] <- pred1$se

}

stats <- res$stats

rmse <- sqrt(mean((y[81:100] - pre)^2))

mae <- mean(abs(y[81:100] - pre))

cat("RMSE error: ", rmse - stats[["rmse"]],

" MAE error: ", mae - stats[["mae"]], "\n")

}

## 成功。

## 将测试程序中两处inlude.mean=TRUE改为FALSE也成功。

## ARMA(4,2)无自变量,超前2步

test12 <- function(){

y <- 100 + gen_arma42(n=100)

mod <- arima(

y, order = c(4, 0, 2),

include.mean=TRUE

)

res <- backtest(

mod, y,

h=2, # 预测的最大步数

n_min_sample = 80 # 回测时最少的样本量

)

print(res)

# 手工检查预测, 1步

pre <- numeric(20)

se <- numeric(20)

for(t in 1:20){

mod1 <- arima(

y[1:(80+t-1)], order = c(4, 0, 2),

include.mean=TRUE

)

pred1 <- predict(mod1)

pre[t] <- pred1$pred

se[t] <- pred1$se

}

stats <- res$stats[1,]

rmse <- sqrt(mean((y[81:100] - pre)^2))

mae <- mean(abs(y[81:100] - pre))

cat("1 step ahead -- RMSE error: ", rmse - stats[["rmse"]],

" MAE error: ", mae - stats[["mae"]], "\n")

# 手工检查预测, 2步

pre <- numeric(19)

se <- numeric(19)

for(t in 1:19){

mod1 <- arima(

y[1:(80+t-1)], order = c(4, 0, 2),

include.mean=TRUE

)

pred1 <- predict(mod1, n.ahead=2)

pre[t] <- pred1$pred[2]

se[t] <- pred1$se[2]

}

stats <- res$stats[2,]

rmse <- sqrt(mean((y[82:100] - pre)^2))

mae <- mean(abs(y[82:100] - pre))

cat("2 step ahead -- RMSE error: ", rmse - stats[["rmse"]],

" MAE error: ", mae - stats[["mae"]], "\n")

}

## 成功

## 对ts类型的测试

## ARMA(4,2)无自变量,超前1步

test21 <- function(){

y <- 100 + gen_arma42(n=100)

y <- ts(y, start=c(1900,1), frequency=4)

mod <- arima(

y, order = c(4, 0, 2),

include.mean=TRUE

)

res <- backtest(

mod, y,

h=1, # 预测的最大步数

n_min_sample = 80 # 回测时最少的样本量

)

print(res)

# 手工检查预测

pre <- numeric(20)

se <- numeric(20)

for(t in 1:20){

mod1 <- arima(

y[1:(80+t-1)], order = c(4, 0, 2),

include.mean=TRUE

)

pred1 <- predict(mod1)

pre[t] <- pred1$pred

se[t] <- pred1$se

}

stats <- res$stats

rmse <- sqrt(mean((y[81:100] - pre)^2))

mae <- mean(abs(y[81:100] - pre))

cat("RMSE error: ", rmse - stats[["rmse"]],

" MAE error: ", mae - stats[["mae"]], "\n")

}

## 成功

## ARMA(4,2)无自变量,超前2步,xts日数据,时间不连贯

test22 <- function(){

y <- 100 + gen_arma42(n=100)

time <- sort(sample(lubridate::ymd("2001-01-03") + 1:130, size=100))

y <- xts(y, time)

mod <- arima(

y, order = c(4, 0, 2),

include.mean=TRUE

)

res <- backtest(

mod, y,

h=2, # 预测的最大步数

n_min_sample = 80 # 回测时最少的样本量

)

print(res)

# 手工检查预测, 1步

pre <- numeric(20)

se <- numeric(20)

for(t in 1:20){

mod1 <- arima(

y[1:(80+t-1)], order = c(4, 0, 2),

include.mean=TRUE

)

pred1 <- predict(mod1)

pre[t] <- pred1$pred

se[t] <- pred1$se

}

stats <- res$stats[1,]

rmse <- sqrt(mean((y[81:100] - pre)^2))

mae <- mean(abs(y[81:100] - pre))

cat("1 step ahead -- RMSE error: ", rmse - stats[["rmse"]],

" MAE error: ", mae - stats[["mae"]], "\n")

# 手工检查预测, 2步

pre <- numeric(19)

se <- numeric(19)

for(t in 1:19){

mod1 <- arima(

y[1:(80+t-1)], order = c(4, 0, 2),

include.mean=TRUE

)

pred1 <- predict(mod1, n.ahead=2)

pre[t] <- pred1$pred[2]

se[t] <- pred1$se[2]

}

stats <- res$stats[2,]

rmse <- sqrt(mean((y[82:100] - pre)^2))

mae <- mean(abs(y[82:100] - pre))

cat("2 step ahead -- RMSE error: ", rmse - stats[["rmse"]],

" MAE error: ", mae - stats[["mae"]], "\n")

}

## 成功

gen_arima412 <- function(n=100){

set.seed(101)

y <- arima.sim(

model=list(

ar=c(-0.9, -1.4, -0.7, -0.6),

ma=c(0.5, -0.4),

order=c(4,1,2)),

n = n,

sd = sqrt(4))

as.vector(y)[-1]

}

## ARIMA(4,1,2)无自变量,超前2步

test31 <- function(){

y <- 100 + gen_arima412(n=100)

mod <- arima(

y, order = c(4, 1, 2) )

res <- backtest(

mod, y,

h=2, # 预测的最大步数

n_min_sample = 80 # 回测时最少的样本量

)

print(res)

# 手工检查预测, 1步

pre <- numeric(20)

se <- numeric(20)

for(t in 1:20){

mod1 <- arima(

y[1:(80+t-1)], order = c(4, 1, 2) )

pred1 <- predict(mod1)

pre[t] <- pred1$pred[1]

se[t] <- pred1$se[1]

}

stats <- res$stats[1,]

rmse <- sqrt(mean((y[81:100] - pre)^2))

mae <- mean(abs(y[81:100] - pre))

cat("1 step ahead -- RMSE error: ", rmse - stats[["rmse"]],

" MAE error: ", mae - stats[["mae"]], "\n")

# 手工检查预测, 2步

pre <- numeric(19)

se <- numeric(19)

for(t in 1:19){

mod1 <- arima(

y[1:(80+t-1)], order = c(4, 1, 2))

pred1 <- predict(mod1, n.ahead=2)

pre[t] <- pred1$pred[2]

se[t] <- pred1$se[2]

}

stats <- res$stats[2,]

rmse <- sqrt(mean((y[82:100] - pre)^2))

mae <- mean(abs(y[82:100] - pre))

cat("2 step ahead -- RMSE error: ", rmse - stats[["rmse"]],

" MAE error: ", mae - stats[["mae"]], "\n")

}

## 成功。

## 模拟ARIMA(1,1,1)(1,1,1)_4

## $$(1-0.5B)(1 - 0.3B^4)(1-B)(1-B^4) y_t

## = (1+0.3B)(1+0.1B^4) e_t$$

gen_arimas <- function(n=100){

set.seed(101)

y <- arima.sim(

model=list(

ar=c(0.5, 0, 0, 0.3, -0.15),

ma=c(0.3, 0, 0, 0.1, 0.03),

order=c(5,1,5)),

n = n + 40,

sd = sqrt(4))

nn <- length(y)

y <- y[1:(nn-4)] + y[5:nn]

nn <- length(y)

as.vector(y)[(nn-n+1):nn]

}

## ARIMA(1,1,1)(1,1,1)_4无自变量,超前2步

test41 <- function(){

y <- 100 + gen_arimas(n=100)

mod <- arima(

y, order = c(1, 1, 1),

seasonal = list(order = c(1,1,1), period=4))

res <- backtest(

mod, y,

h=2, # 预测的最大步数

n_min_sample = 80 # 回测时最少的样本量

)

print(res)

# 手工检查预测, 1步

pre <- numeric(20)

se <- numeric(20)

for(t in 1:20){

mod1 <- arima(

y[1:(80+t-1)], order = c(1,1,1),

seasonal = list(order = c(1,1,1), period=4) )

pred1 <- predict(mod1)

pre[t] <- pred1$pred[1]

se[t] <- pred1$se[1]

}

stats <- res$stats[1,]

rmse <- sqrt(mean((y[81:100] - pre)^2))

mae <- mean(abs(y[81:100] - pre))

cat("1 step ahead -- RMSE error: ", rmse - stats[["rmse"]],

" MAE error: ", mae - stats[["mae"]], "\n")

# 手工检查预测, 2步

pre <- numeric(19)

se <- numeric(19)

for(t in 1:19){

mod1 <- arima(

y[1:(80+t-1)], order = c(1,1,1),

seasonal = list(order = c(1,1,1), period=4) )

pred1 <- predict(mod1, n.ahead=2)

pre[t] <- pred1$pred[2]

se[t] <- pred1$se[2]

}

stats <- res$stats[2,]

rmse <- sqrt(mean((y[82:100] - pre)^2))

mae <- mean(abs(y[82:100] - pre))

cat("2 step ahead -- RMSE error: ", rmse - stats[["rmse"]],

" MAE error: ", mae - stats[["mae"]], "\n")

}

## 模拟稀疏系数ARMA(5,5)

## 模拟ARIMA(1,1,1)(1,1,1)_4

## $$(1-0.5B)(1 - 0.3B^4) y_t

## = (1+0.3B)(1+0.1B^4) e_t$$

gen_arma55 <- function(n=100){

set.seed(101)

y <- arima.sim(

model=list(

ar=c(0.5, 0, 0, 0.3, -0.15),

ma=c(0.3, 0, 0, 0.1, 0.03),

order=c(5,0,5)),

n = n + 40,

sd = sqrt(4))

nn <- length(y)

as.vector(y)[(nn-n+1):nn]

}

test51 <- function(){

y <- 100 + gen_arma55(n=100)

fixed <- rep(NA, 11)

fixed[c(2,3,7,8)] <- 0

mod <- arima(

y, order = c(5,0,5),

fixed = fixed, transform.pars = FALSE)

res <- backtest(

mod, y,

h=2, # 预测的最大步数

n_min_sample = 80 # 回测时最少的样本量

)

print(res)

# 手工检查预测, 1步

pre <- numeric(20)

se <- numeric(20)

for(t in 1:20){

mod1 <- arima(

y[1:(80+t-1)], order = c(5,0,5),

fixed = fixed, transform.pars = FALSE )

pred1 <- predict(mod1)

pre[t] <- pred1$pred[1]

se[t] <- pred1$se[1]

}

stats <- res$stats[1,]

rmse <- sqrt(mean((y[81:100] - pre)^2))

mae <- mean(abs(y[81:100] - pre))

cat("1 step ahead -- RMSE error: ", rmse - stats[["rmse"]],

" MAE error: ", mae - stats[["mae"]], "\n")

# 手工检查预测, 2步

pre <- numeric(19)

se <- numeric(19)

for(t in 1:19){

mod1 <- arima(

y[1:(80+t-1)], order = c(5,0,5),

fixed = fixed, transform.pars = FALSE)

pred1 <- predict(mod1, n.ahead=2)

pre[t] <- pred1$pred[2]

se[t] <- pred1$se[2]

}

stats <- res$stats[2,]

rmse <- sqrt(mean((y[82:100] - pre)^2))

mae <- mean(abs(y[82:100] - pre))

cat("2 step ahead -- RMSE error: ", rmse - stats[["rmse"]],

" MAE error: ", mae - stats[["mae"]], "\n")

}

## 成功

## 带有一个自变量的ARMA(4,2),超前1步

test61 <- function(n=100){

yerr <- gen_arma42(n=n)

x1 <- sample(1:10, size=n, replace=TRUE)

y <- 100 + 2 * x1 + yerr

mod <- arima(

y, order = c(4, 0, 2),

xreg = x1)

res <- backtest(

mod, y,

x_list = list(x1),

h=1, # 预测的最大步数

n_min_sample = 80 # 回测时最少的样本量

)

print(res)

# 手工检查预测, 1步

pre <- numeric(20)

se <- numeric(20)

for(t in 1:20){

mod1 <- arima(

y[1:(80+t-1)], order = c(4, 0, 2),

xreg = x1[1:(80+t-1)])

pred1 <- predict(mod1, newxreg = x1[80+t])

pre[t] <- pred1$pred[1]

se[t] <- pred1$se[1]

}

stats <- res$stats[1,]

rmse <- sqrt(mean((y[81:100] - pre)^2))

mae <- mean(abs(y[81:100] - pre))

cat("1 step ahead -- RMSE error: ", rmse - stats[["rmse"]],

" MAE error: ", mae - stats[["mae"]], "\n")

}

## 成功

## 带有一个自变量的ARMA(4,2),超前2步

test62 <- function(n=100){

yerr <- gen_arma42(n=n)

x1 <- sample(1:10, size=n, replace=TRUE)

y <- 100 + 2 * x1 + yerr

mod <- arima(

y, order = c(4, 0, 2),

xreg = x1)

res <- backtest(

mod, y,

x_list = list(x1),

h=2, # 预测的最大步数

n_min_sample = 80 # 回测时最少的样本量

)

# 手工检查预测, 1步

pre <- numeric(20)

se <- numeric(20)

for(t in 1:20){

mod1 <- arima(

y[1:(80+t-1)], order = c(4, 0, 2),

xreg = x1[1:(80+t-1)])

pred1 <- predict(mod1, newxreg = x1[80+t])

pre[t] <- pred1$pred[1]

se[t] <- pred1$se[1]

}

stats <- res$stats[1,]

rmse <- sqrt(mean((y[81:100] - pre)^2))

mae <- mean(abs(y[81:100] - pre))

cat("1 step ahead -- RMSE error: ", rmse - stats[["rmse"]],

" MAE error: ", mae - stats[["mae"]], "\n")

# 手工检查预测, 2步

pre <- numeric(19)

se <- numeric(19)

for(t in 1:19){

mod1 <- arima(

y[1:(80+t-1)], order = c(4, 0, 2),

xreg = x1[1:(80+t-1)])

pred1 <- predict(mod1, newxreg = cbind(x1[80+t+(0:1)]), n.ahead=2)

pre[t] <- pred1$pred[2]

se[t] <- pred1$se[2]

}

stats <- res$stats[2,]

rmse <- sqrt(mean((y[82:100] - pre)^2))

mae <- mean(abs(y[82:100] - pre))

cat("2 step ahead -- RMSE error: ", rmse - stats[["rmse"]],

" MAE error: ", mae - stats[["mae"]], "\n")

}

## 带有两个个自变量的ARMA(4,2),超前2步

test63 <- function(n=100){

yerr <- gen_arma42(n=n)

x1 <- sample(1:10, size=n, replace=TRUE)

x2 <- sample(11:20, size=n, replace=TRUE)

xx <- cbind(x1, x2)

y <- 100 + 2 * x1 + 0.5*x2 + yerr

mod <- arima(

y, order = c(4, 0, 2),

xreg = xx)

res <- backtest(

mod, y,

x_list = list(x1, x2),

h=2, # 预测的最大步数

n_min_sample = 80 # 回测时最少的样本量

)

# 手工检查预测, 1步

pre <- numeric(20)

se <- numeric(20)

for(t in 1:20){

mod1 <- arima(

y[1:(80+t-1)], order = c(4, 0, 2),

xreg = xx[1:(80+t-1),,drop=FALSE])

pred1 <- predict(mod1, newxreg = xx[80+t,,drop=FALSE])

pre[t] <- pred1$pred[1]

se[t] <- pred1$se[1]

}

stats <- res$stats[1,]

rmse <- sqrt(mean((y[81:100] - pre)^2))

mae <- mean(abs(y[81:100] - pre))

cat("1 step ahead -- RMSE error: ", rmse - stats[["rmse"]],

" MAE error: ", mae - stats[["mae"]], "\n")

# 手工检查预测, 2步

pre <- numeric(19)

se <- numeric(19)

for(t in 1:19){

mod1 <- arima(

y[1:(80+t-1)], order = c(4, 0, 2),

xreg = xx[1:(80+t-1),,drop=FALSE])

pred1 <- predict(

mod1, newxreg = xx[80+t+(0:1),,drop=FALSE], n.ahead=2)

pre[t] <- pred1$pred[2]

se[t] <- pred1$se[2]

}

stats <- res$stats[2,]

rmse <- sqrt(mean((y[82:100] - pre)^2))

mae <- mean(abs(y[82:100] - pre))

cat("2 step ahead -- RMSE error: ", rmse - stats[["rmse"]],

" MAE error: ", mae - stats[["mae"]], "\n")

}

## 成功

## 运行所有测试

run.all.tests <- function(){

fun.list <- list(

test11, test12,

test21, test22,

test31,

test41,

test51,

test61, test62

)

for(fun in fun.list)

fun()

}蔡瑞胸教授的原始版本:

"backtest" <- function(m1, rt, orig, h, xre=NULL, fixed=NULL, inc.mean=TRUE){

# m1: is a time-series model object

# orig: is the starting forecast origin

# rt: the time series

# xre: the independent variables

# h: forecast horizon

# fixed: parameter constraint

# inc.mean: flag for constant term of the model.

#

regor=c(m1$arma[1],m1$arma[6],m1$arma[2])

seaor=list(order=c(m1$arma[3],m1$arma[7],m1$arma[4]),period=m1$arma[5])

T=length(rt)

if(!is.null(xre) && !is.matrix(xre)) xre=as.matrix(xre)

ncx=ncol(xre)

if(orig > T) orig=T

if(h < 1) h=1

rmse=rep(0,h)

mabso=rep(0,h)

nori=T-orig

err=matrix(0,nori,h)

jlast=T-1

for (n in orig:jlast){

jcnt=n-orig+1

x=rt[1:n]

if (!is.null(xre)){

pretor=xre[1:n,]

mm=arima(x,order=regor,seasonal=seaor,xreg=pretor,fixed=fixed,include.mean=inc.mean)

nx=xre[(n+1):(n+h),]

if(h==1)nx=matrix(nx,1,ncx)

fore=predict(mm,h,newxreg=nx)

}

else {

mm=arima(x,order=regor,seasonal=seaor,xreg=NULL,fixed=fixed,include.mean=inc.mean)

fore=predict(mm,h,newxreg=NULL)

}

kk=min(T,(n+h))

# nof is the effective number of forecats at the forecast origin n.

nof=kk-n

pred=fore$pred[1:nof]

obsd=rt[(n+1):kk]

err[jcnt,1:nof]=obsd-pred

}

#

for (i in 1:h){

iend=nori-i+1

tmp=err[1:iend,i]

mabso[i]=sum(abs(tmp))/iend

rmse[i]=sqrt(sum(tmp^2)/iend)

}

print("RMSE of out-of-sample forecasts")

print(rmse)

print("Mean absolute error of out-of-sample forecasts")

print(mabso)

backtest <- list(origin=orig,error=err,rmse=rmse,mabso=mabso)

}