27 协整分析与向量误差修正模型

27.1 虚假回归问题

线性回归分析是统计学的最常用的模型之一, 但是, 如果回归的自变量和因变量都是时间序列, 回归就不满足回归分析的基本假定: 模型误差项独立同分布。

比如,一元线性回归模型 \[ y_t = a + b x_t + e_t, \ t=1,2,\dots,n, \] 需要假定\(e_1, e_2, \dots, e_t\)不相关, 零均值,方差同为\(\sigma^2\), \(x_1, x_2, \dots, x_n\)非随机, 这时最小二乘估计是无偏估计。

当\(\lim_{n\to\infty}\frac{1}{n}\sum_{t=1}^n x_t\)极限存在, \(\frac{1}{n}\sum_{t=1}^n (x_t - \bar x)^2\)有正极限时估计相合, 见定理27.1。

如果\(e_t\),\(x_t\),\(y_t\)之中有时间序列, 则回归可能不相合, 或者估计相合但是回归结果中的标准误差估计和假设检验有错误。 下面用一些例子说明。

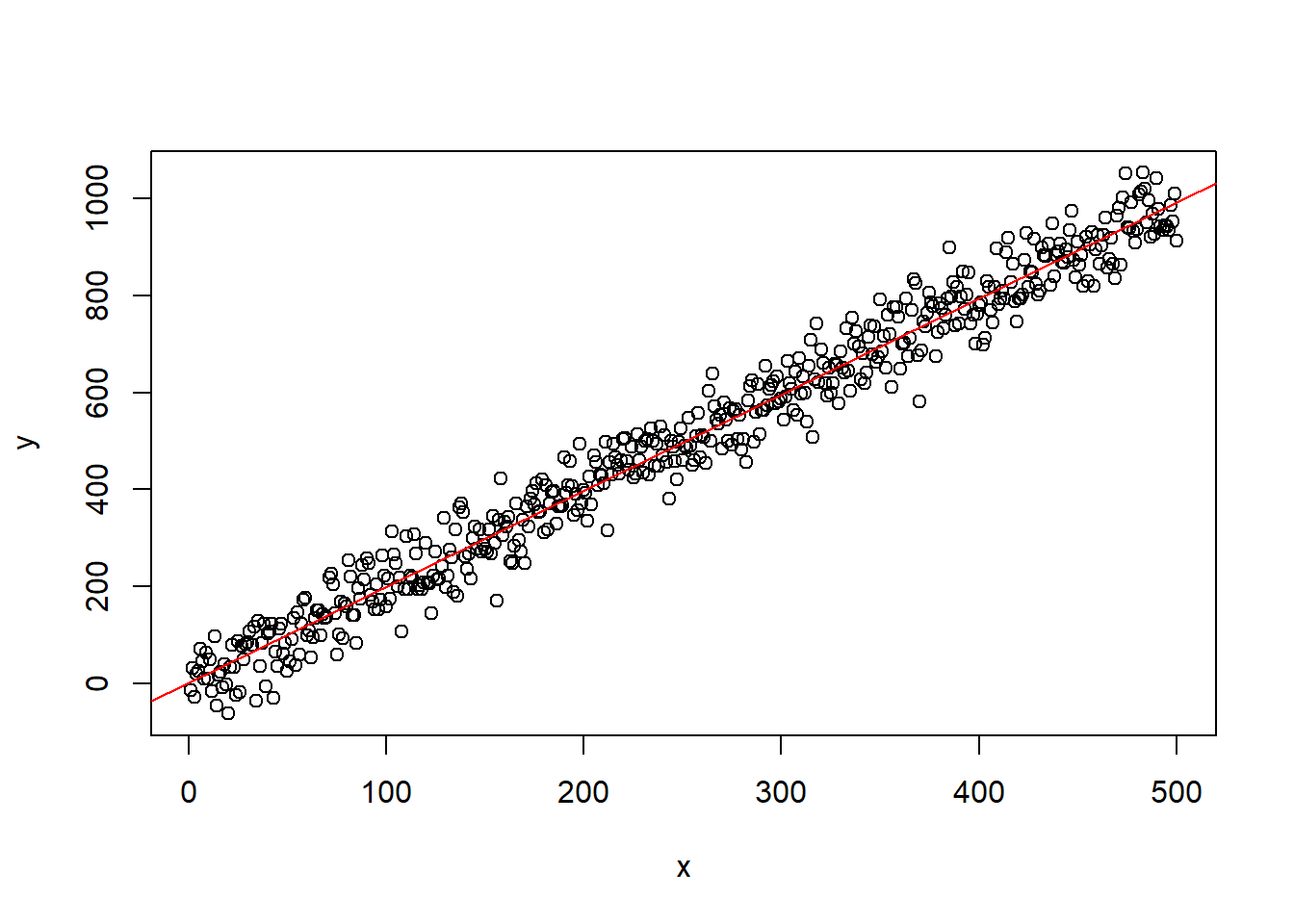

例27.1 考虑一个标准的回归模型。

设\(e_t \text{ iid N}(0, 50^2)\), \(x_t = t\), \[ y_t = 2 x_t + e_t, \ t=1,2,\dots,n . \]

这时回归是正常的,用模拟说明:

set.seed(101)

n <- 500

spureg01 <- function(n=500){

x <- seq(n)

eps <- rnorm(n)*50

y <- 2 * x + eps

lmr <- lm(y ~ x)

summary(lmr) |> print()

plot(x, y)

abline(lmr, col="red")

invisible(list(x=x, y=y))

}

spureg01(n)##

## Call:

## lm(formula = y ~ x)

##

## Residuals:

## Min 1Q Median 3Q Max

## -153.870 -33.591 -0.772 32.220 134.560

##

## Coefficients:

## Estimate Std. Error t value Pr(>|t|)

## (Intercept) 0.74231 4.32775 0.172 0.864

## x 1.98451 0.01497 132.572 <2e-16 ***

## ---

## Signif. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1

##

## Residual standard error: 48.31 on 498 degrees of freedom

## Multiple R-squared: 0.9724, Adjusted R-squared: 0.9724

## F-statistic: 1.758e+04 on 1 and 498 DF, p-value: < 2.2e-16

○○○○○

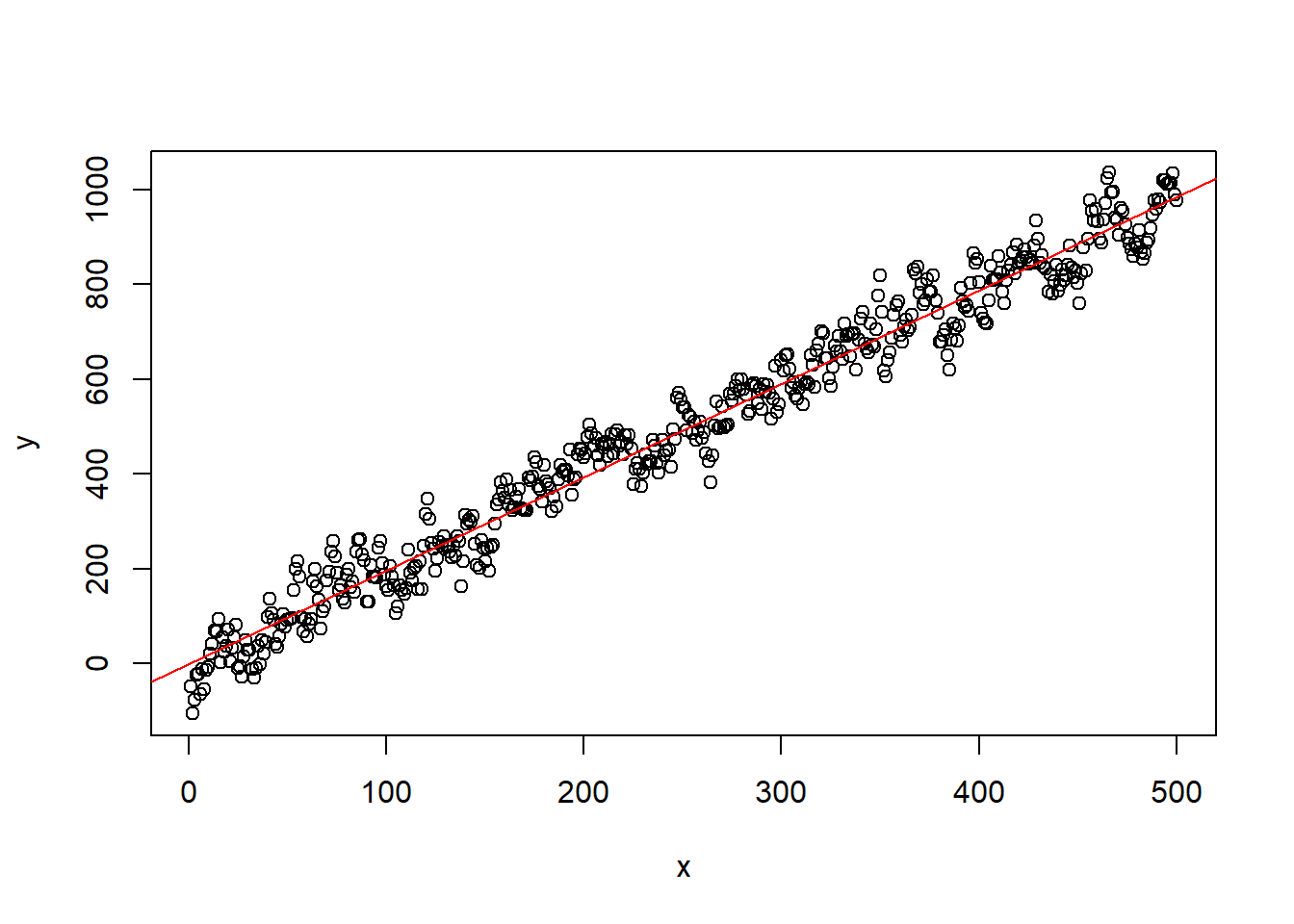

例27.2 考虑回归误差项为AR(1)序列的情形。

设\(x_t = t\), \(\varepsilon_t \text{ iid N} (0, 36^2)\), \[\begin{aligned} e_t =& 0.7 e_{t-1} + \varepsilon_t, \\ y_t =& 2 x_t + e_t, \ t=1,2,\dots,n . \end{aligned}\]

这时回归参数估计相合,无偏, 但是估计的标准误差和假设检验结果是错误的:

set.seed(101)

spureg02 <- function(n=500){

x <- seq(n)

eps <- arima.sim(

model=list(ar=c(0.7)), n=n)*36

y <- 2 * x + eps

lmr <- lm(y ~ x)

summary(lmr) |> print()

plot(x, y)

abline(lmr, col="red")

invisible(list(x=x, y=y))

}

sim2 <- spureg02(n)##

## Call:

## lm(formula = y ~ x)

##

## Residuals:

## Min 1Q Median 3Q Max

## -137.413 -34.282 0.096 35.279 130.342

##

## Coefficients:

## Estimate Std. Error t value Pr(>|t|)

## (Intercept) -0.64699 4.36336 -0.148 0.882

## x 1.96993 0.01509 130.524 <2e-16 ***

## ---

## Signif. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1

##

## Residual standard error: 48.71 on 498 degrees of freedom

## Multiple R-squared: 0.9716, Adjusted R-squared: 0.9715

## F-statistic: 1.704e+04 on 1 and 498 DF, p-value: < 2.2e-16

应该用同时估计回归与ARMA误差项的方法:

##

## Call:

## arima(x = sim2$y, order = c(1, 0, 0), xreg = sim2$x)

##

## Coefficients:

## ar1 intercept sim2$x

## 0.7018 -1.4932 1.9723

## s.e. 0.0317 10.2735 0.0355

##

## sigma^2 estimated as 1197: log likelihood = -2481.72, aic = 4971.44直接用普通回归估计的\(\hat b\)的标准误差为\(0.015\), 考虑到误差项序列自相关后的标准误差估计为\(0.036\)。 有正的序列自相关时, 用普通回归方法估计的斜率项的标准误差容易偏小, 使得检验结果更倾向于显著。

○○○○○

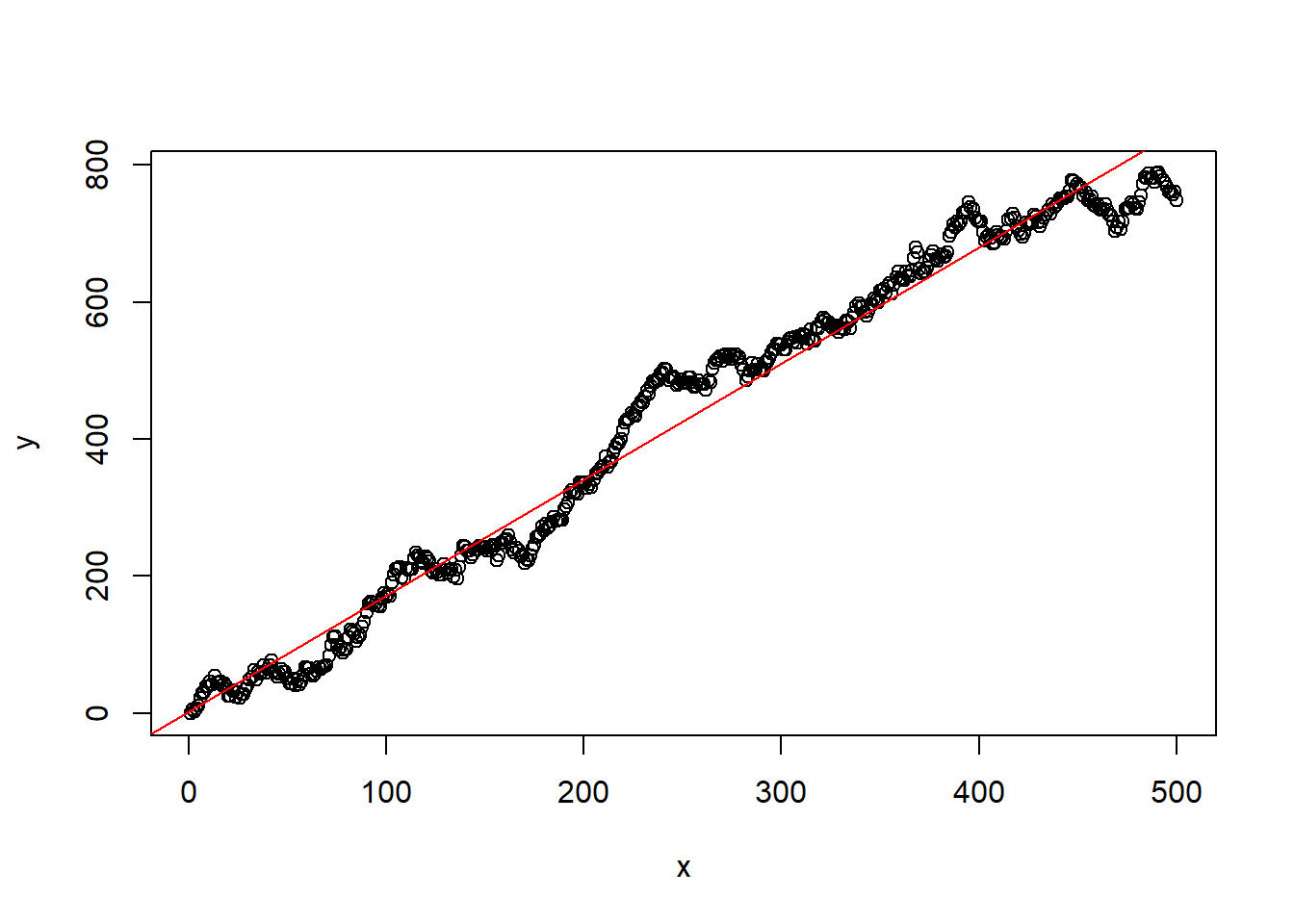

例27.3 考虑回归误差项为I(1)序列的情形。

设\(x_t = t\), \(\varepsilon_t \text{ iid N}(0, 8^2)\), \[\begin{aligned} e_t =& e_{t-1} + \varepsilon_t, \\ y_t =& 2 x_t + e_t, \ t=1,2,\dots,n . \end{aligned}\]

这时回归参数估计不相合, 但是用普通的回归方法估计, 结果会有较大的\(R^2\)和系数显著性:

set.seed(101)

spureg03 <- function(n=500){

x <- seq(n)

eps <- cumsum(rnorm(n))*8

y <- 2 * x + eps

lmr <- lm(y ~ x)

summary(lmr) |> print()

plot(x, y)

abline(lmr, col="red")

invisible(list(x=x, y=y))

}

spureg03(n)##

## Call:

## lm(formula = y ~ x)

##

## Residuals:

## Min 1Q Median 3Q Max

## -101.312 -21.701 0.489 21.568 92.563

##

## Coefficients:

## Estimate Std. Error t value Pr(>|t|)

## (Intercept) 1.78482 3.31790 0.538 0.591

## x 1.69680 0.01148 147.853 <2e-16 ***

## ---

## Signif. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1

##

## Residual standard error: 37.04 on 498 degrees of freedom

## Multiple R-squared: 0.9777, Adjusted R-squared: 0.9777

## F-statistic: 2.186e+04 on 1 and 498 DF, p-value: < 2.2e-16

\(R^2\)的值很大, 从估计的\(\hat b\)和\(\text{SE}(\hat b)\)看出, \(\hat b\)的估计显著地偏低。 这说明估计已经不满足相合性。

○○○○○

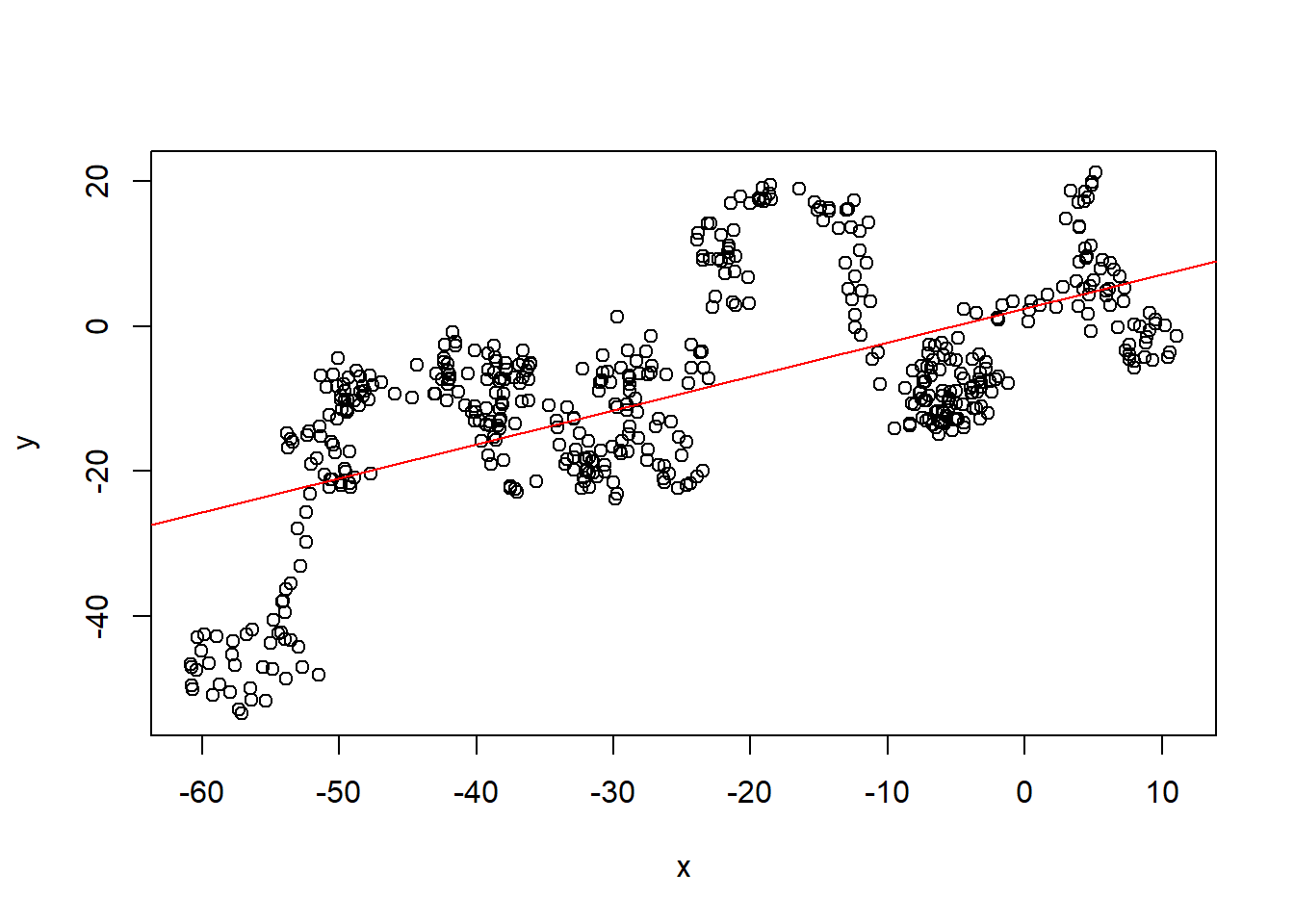

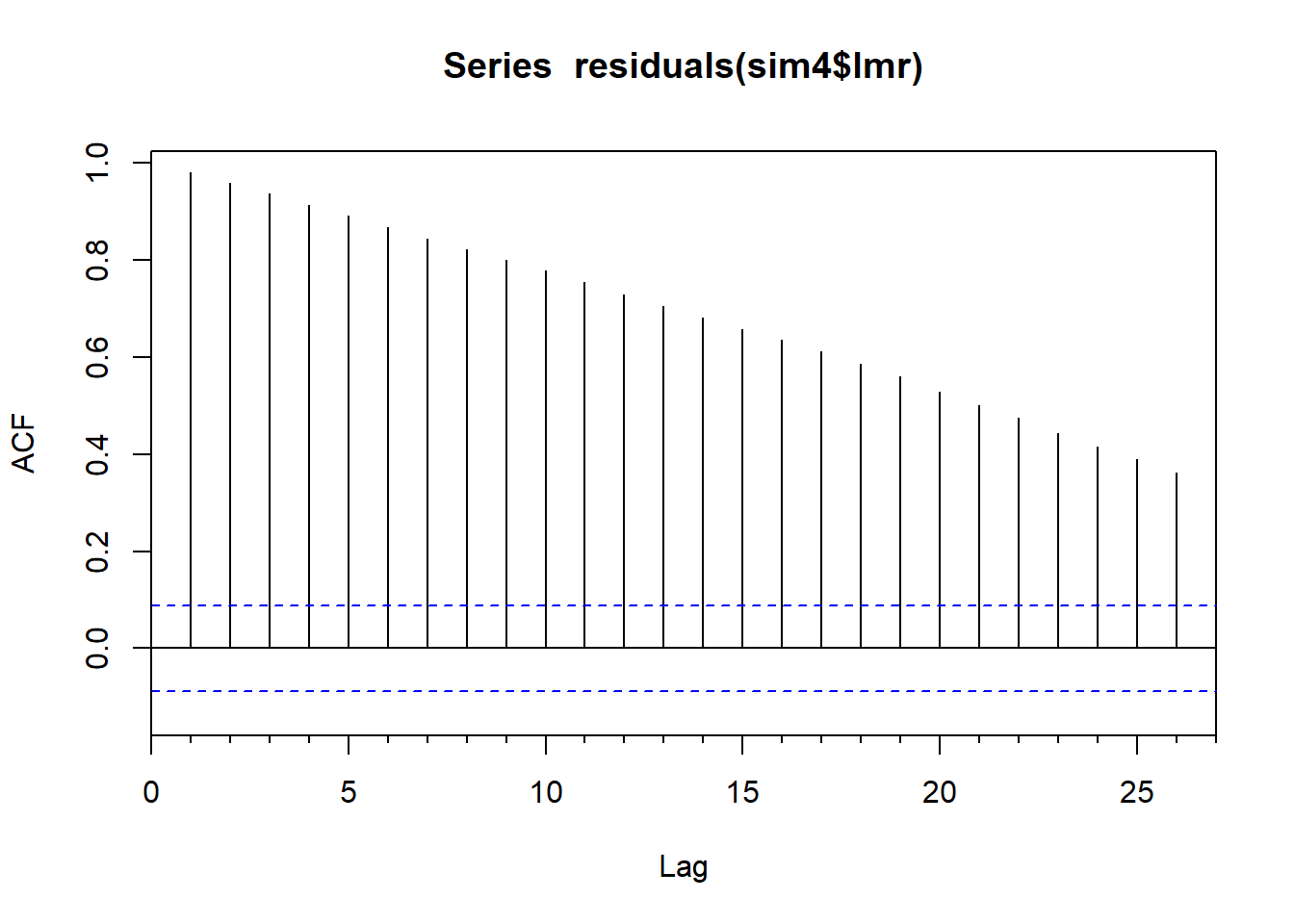

例27.4 如果\(x_t\)和\(y_t\)都是I(1)序列但是独立, 回归结果也可能很显著。

spureg04 <- function(){

set.seed(110)

n <- 500

x <- cumsum(rnorm(n))

y <- cumsum(rnorm(n))*2

lmr <- lm(y ~ x)

summary(lmr) |> print()

plot(x, y)

abline(lmr, col="red")

invisible(list(x=x, y=y, lmr=lmr))

}

sim4 <- spureg04()##

## Call:

## lm(formula = y ~ x)

##

## Residuals:

## Min 1Q Median 3Q Max

## -29.1795 -8.6775 0.0375 8.8982 25.6600

##

## Coefficients:

## Estimate Std. Error t value Pr(>|t|)

## (Intercept) 2.49701 0.81992 3.045 0.00245 **

## x 0.46871 0.02554 18.350 < 2e-16 ***

## ---

## Signif. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1

##

## Residual standard error: 11.51 on 498 degrees of freedom

## Multiple R-squared: 0.4034, Adjusted R-squared: 0.4022

## F-statistic: 336.7 on 1 and 498 DF, p-value: < 2.2e-16

检验回归残差的序列相关性和单位根:

##

## Title:

## Augmented Dickey-Fuller Test

##

## Test Results:

## PARAMETER:

## Lag Order: 1

## STATISTIC:

## Dickey-Fuller: -1.3595

## P VALUE:

## 0.5525

##

## Description:

## Tue May 21 15:26:19 2024 by user: Lenovo结果显示回归残差有单位根。

这样的回归称为虚假回归。 两者不应该有线性关系的。

○○○○○

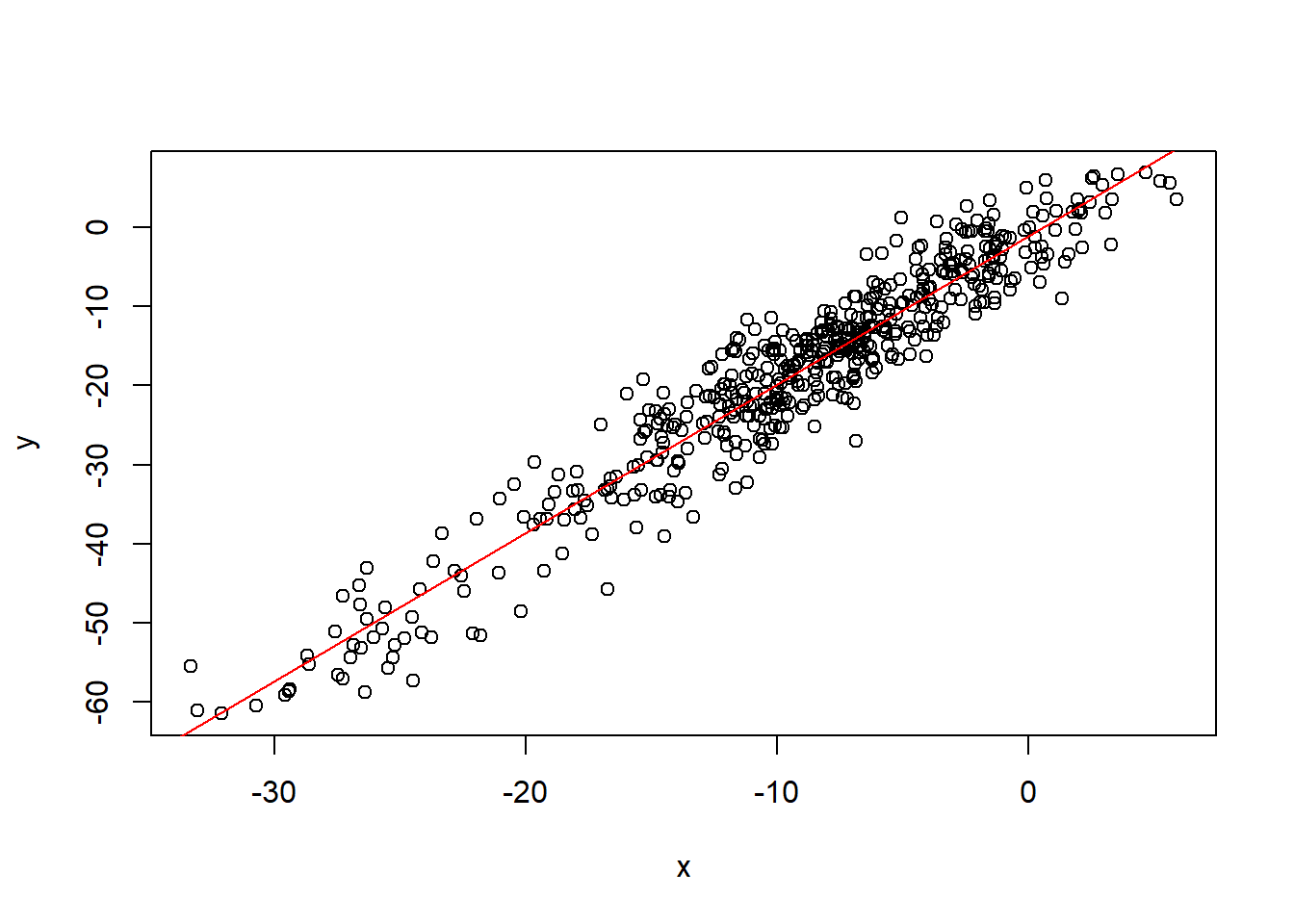

例27.5 如果\(x_t\)和\(y_t\)都是某个I(1)序列的线性变换, 则回归结果是有一定意义的, 称这两个序列有“协整关系”。

设 \(\varepsilon_t \text{ iid N}(0, 1)\), \(\xi_t \text{ iid N}(0, 2^2)\), \(\eta_t \text{ iid N}(0, 2^2)\), \[\begin{aligned} z_t =& z_{t-1} + \varepsilon_t, \\ x_t =& z_t + \xi_t, \\ y_t =& 2 z_t + \eta_t, \ t=1,2,\dots,n . \end{aligned}\]

set.seed(101)

spureg05 <- function(n=500){

z <- cumsum(rnorm(n))

x <- z + rnorm(n)*2

y <- 2*z + rnorm(n)*2

lmr <- lm(y ~ x)

summary(lmr) |> print()

plot(x, y)

abline(lmr, col="red")

invisible(list(x=x, y=y, lmr=lmr))

}

sim5 <- spureg05(n)##

## Call:

## lm(formula = y ~ x)

##

## Residuals:

## Min 1Q Median 3Q Max

## -13.2598 -2.6583 0.1401 2.6900 11.8576

##

## Coefficients:

## Estimate Std. Error t value Pr(>|t|)

## (Intercept) -1.0736 0.3024 -3.55 0.000421 ***

## x 1.8743 0.0256 73.23 < 2e-16 ***

## ---

## Signif. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1

##

## Residual standard error: 4.181 on 498 degrees of freedom

## Multiple R-squared: 0.915, Adjusted R-squared: 0.9149

## F-statistic: 5362 on 1 and 498 DF, p-value: < 2.2e-16

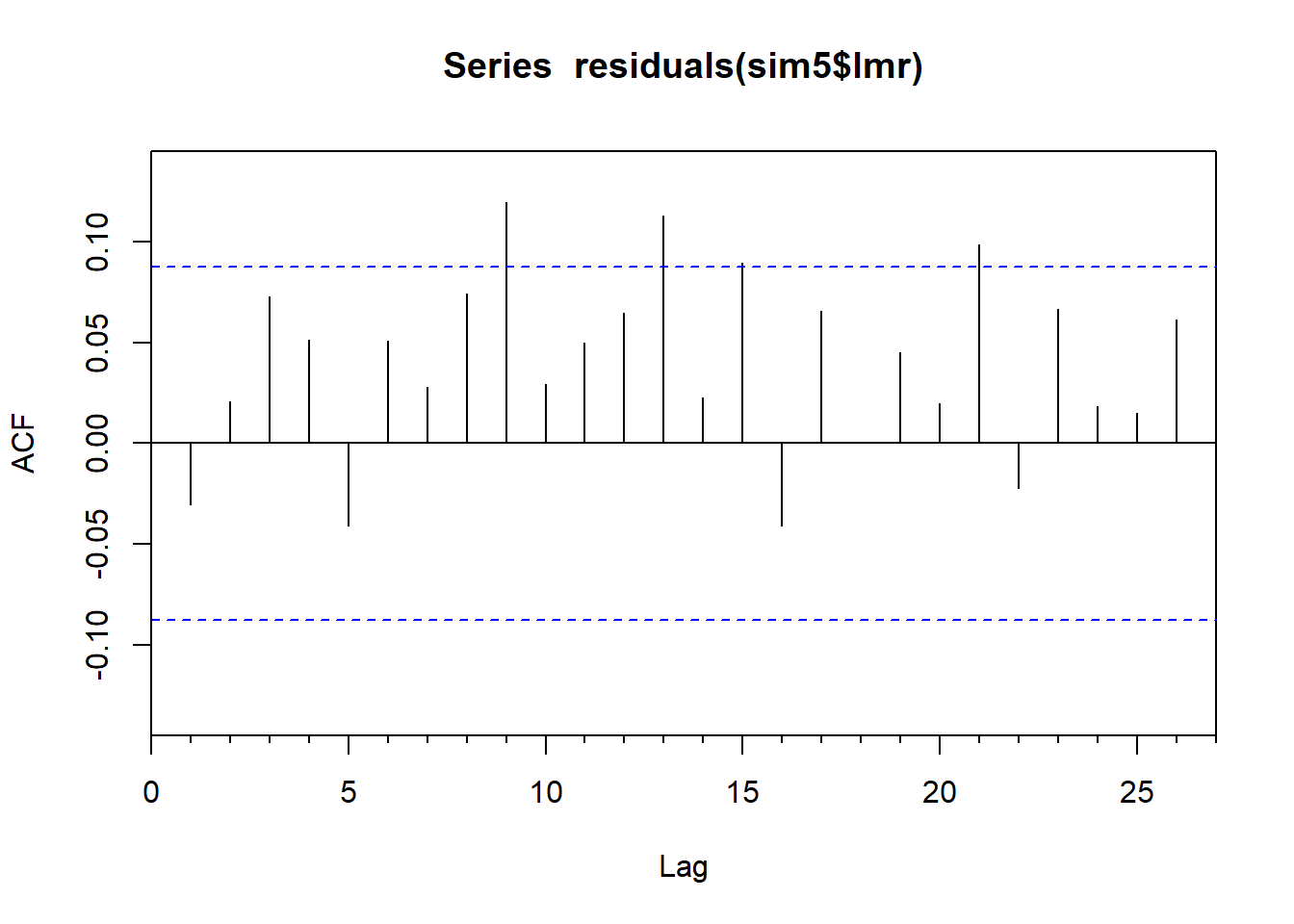

这个回归估计的标准误差仍不可信, 但是回归残差已经基本平稳:

## Warning in fUnitRoots::adfTest(residuals(sim5$lmr), lags = 1, type = "c"):

## p-value smaller than printed p-value##

## Title:

## Augmented Dickey-Fuller Test

##

## Test Results:

## PARAMETER:

## Lag Order: 1

## STATISTIC:

## Dickey-Fuller: -15.6707

## P VALUE:

## 0.01

##

## Description:

## Tue May 21 15:26:20 2024 by user: Lenovo结果显示回归残差没有单位根。

○○○○○

27.2 协整分析概念

对于二元时间序列\(\boldsymbol x_{t} = (x_{1t}, x_{2t})^T\), 如果\(x_{1t}\)和\(x_{2t}\)都是一元单位根过程, 但存在非零线性组合\(\boldsymbol\beta = (\beta_1, \beta_2)\)使得 \(z_t = \beta_1 x_{1t} + \beta_2 x_{2t}\)弱平稳, 则称两个分量\(x_{1t}\)和\(x_{2t}\)存在协整关系(cointegration), \((\beta_1, \beta_2)^T\)称为\(\boldsymbol x_t\)的协整向量。 多个分量的多元时间序列可以类似地定义协整关系, 多元时可以有多个协整向量。

27.3 Engle和Granger两阶段法

考虑两个分量的多元时间序列\(\boldsymbol r_t\)。 为了检验协整性, 首先要用一元的单位根检验(如ADF检验)确认两个分量都是单位根过程, 并且差分之后就没有单位根,这样的单位根过程称为“单整”的, 或I(1)序列。

其次,将\(x_{1t}\)当作因变量,\(x_{2t}\)当作自变量, 作一元线性回归,得到残差\(e_t\)序列, 和回归系数\(\beta_1\),方程为 \[ x_{1t} = \beta_0 + \beta_1 x_{2t} + e_t \] 根据(R. R. Engle and Granger 1987)的研究, 回归在协整关系成立时参数估计相合, 但是系数的估计非正态, 所以用线性最小二乘估计得到的点估计可用, 但是结果中的t检验和F检验结果无效。

为了验证协整关系是否成立, 只要对\(e_t\)序列进行一元的单位根检验, 但是因为\(e_t\)是回归残差, 其自由度有变化, 所以统计量p值的计算需要进行调整, (Phillips and Ouliaris 1990)给出了利用回归残差进行协整检验的方法, 称为Phillips-Ouliaris协整检验。 因为单位根检验的零假设是有单位根, 所以检验结果不显著时结论是不存在协整关系; 如果经检验\(e_t\)不存在单位根, 即结果显著, 则检验结果为两个分量是协整的。

这样的检验方法称为Engle和Granger两阶段法, 利用(Phillips and Ouliaris 1990)方法计算这个检验称为Phillips-Ouliaris协整检验。 但是,这里的两阶段, 其实第二阶段指的是在多元情况下需要找出所有的协整向量, 这需要利用向量误差修正模型(VECM)。

R扩展包tseries中po.test()可以执行基于EG两阶段法步骤的Phillips-Ouliaris协整检验,

零假设是非协整,

对立假设是存在协整关系。

参见(Phillips and Ouliaris 1990)。

R扩展包urca也提供了Phillips-Ouliaris协整检验。

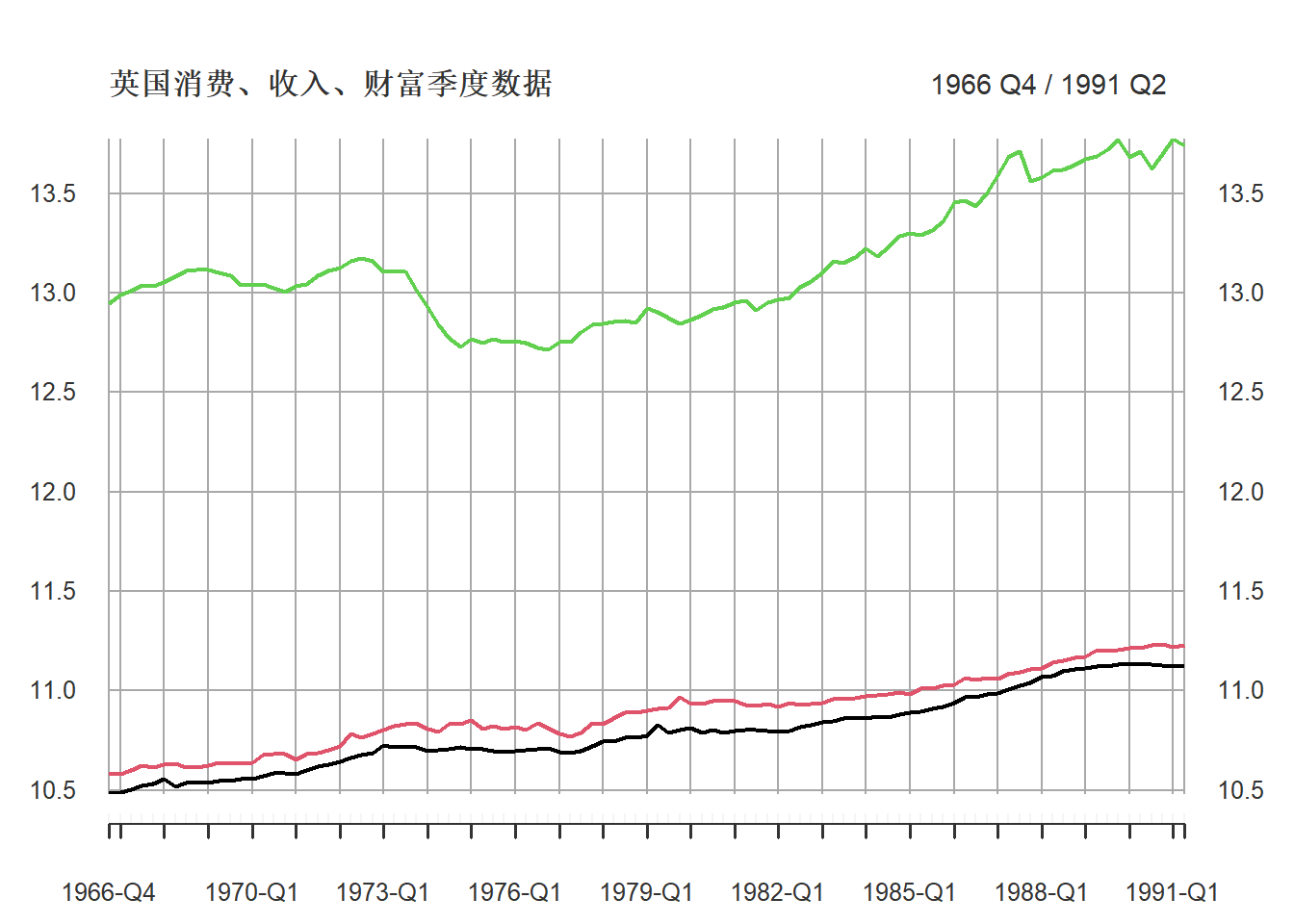

例4.1

考虑(Pfaff 2008)中的一个例子, 数据为urca包的Raotbl3, 为英国经济的三个季度数据, 从1966年第4季度到1991年第2季度, 都经过季节调整并取了自然对数。 lc是消费,li是收入,lw是财富。

library(urca, quietly = TRUE)

data(Raotbl3)

ts.Raotbl3 <- ts(Raotbl3[,1:3], start=c(1966,4), frequency=4)数据见附录。

三个序列的时间序列图:

library(quantmod, quietly = TRUE)

plot(as.xts(ts.Raotbl3), type="l",

multi.panel=FALSE, theme="white",

main="英国消费、收入、财富季度数据",

major.ticks="years",

grid.ticks.on = "years")

图27.1: 英国消费、收入、财富季度数据

黑色为消费,红色为收入,绿色为财富。

作ADF单位根检验:

##

## Title:

## Augmented Dickey-Fuller Test

##

## Test Results:

## PARAMETER:

## Lag Order: 1

## STATISTIC:

## Dickey-Fuller: -1.378

## P VALUE:

## 0.8341

##

## Description:

## Tue May 21 15:26:20 2024 by user: Lenovo##

## Title:

## Augmented Dickey-Fuller Test

##

## Test Results:

## PARAMETER:

## Lag Order: 1

## STATISTIC:

## Dickey-Fuller: -2.0159

## P VALUE:

## 0.57

##

## Description:

## Tue May 21 15:26:20 2024 by user: Lenovo##

## Title:

## Augmented Dickey-Fuller Test

##

## Test Results:

## PARAMETER:

## Lag Order: 1

## STATISTIC:

## Dickey-Fuller: -1.0153

## P VALUE:

## 0.9318

##

## Description:

## Tue May 21 15:26:20 2024 by user: Lenovo结果都不显著, 说明每个都有单位根。 检验其差分:

## Warning in fUnitRoots::adfTest(diff(Raotbl3$lc), lags = 1, type = "c"): p-value

## smaller than printed p-value##

## Title:

## Augmented Dickey-Fuller Test

##

## Test Results:

## PARAMETER:

## Lag Order: 1

## STATISTIC:

## Dickey-Fuller: -6.311

## P VALUE:

## 0.01

##

## Description:

## Tue May 21 15:26:20 2024 by user: Lenovo## Warning in fUnitRoots::adfTest(diff(Raotbl3$li), lags = 1, type = "c"): p-value

## smaller than printed p-value##

## Title:

## Augmented Dickey-Fuller Test

##

## Test Results:

## PARAMETER:

## Lag Order: 1

## STATISTIC:

## Dickey-Fuller: -7.0434

## P VALUE:

## 0.01

##

## Description:

## Tue May 21 15:26:20 2024 by user: Lenovo## Warning in fUnitRoots::adfTest(diff(Raotbl3$lw), lags = 1, type = "c"): p-value

## smaller than printed p-value##

## Title:

## Augmented Dickey-Fuller Test

##

## Test Results:

## PARAMETER:

## Lag Order: 1

## STATISTIC:

## Dickey-Fuller: -5.9831

## P VALUE:

## 0.01

##

## Description:

## Tue May 21 15:26:20 2024 by user: Lenovo结果都显著, 说明差分后没有单位根, 三个序列都是一阶差分平稳的(I(1)序列)。

urca包的ur.df()函数可以检验差分的阶数,

并可以对非随机趋势的类型选取进行检验。

来检验消费lc与收入li是否存在协整关系。 将lc对li作一元回归:

##

## Call:

## lm(formula = lc ~ li, data = Raotbl3)

##

## Residuals:

## Min 1Q Median 3Q Max

## -0.065949 -0.016067 0.001839 0.017844 0.057295

##

## Coefficients:

## Estimate Std. Error t value Pr(>|t|)

## (Intercept) -0.18007 0.14399 -1.251 0.214

## li 1.00731 0.01322 76.203 <2e-16 ***

## ---

## Signif. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1

##

## Residual standard error: 0.02379 on 97 degrees of freedom

## Multiple R-squared: 0.9836, Adjusted R-squared: 0.9834

## F-statistic: 5807 on 1 and 97 DF, p-value: < 2.2e-16结果中的检验不可信, 如果存在协整,因为回归模型是 \[ \text{lc} = -0.18 + 1.01 \text{li} + e_t \] 所以 \[ \text{lc} - 1.01 \text{li} = -0.18 + e_t \] 即\((\text{lc}, \text{li})^T\)的协整向量为\((1, -1.01)\)。

不考虑自由度调整问题,直接作ADF检验, 但其p值是不准确的,需要使用修改过的临界值。

##

## Title:

## Augmented Dickey-Fuller Test

##

## Test Results:

## PARAMETER:

## Lag Order: 1

## STATISTIC:

## Dickey-Fuller: -2.6351

## P VALUE:

## 0.09127

##

## Description:

## Tue May 21 15:26:20 2024 by user: Lenovo(Phillips and Ouliaris 1990)给出了利用回归残差进行协整检验的方法,

包含两种方法,

方差比方法和多元迹统计量方法。

R扩展包urca的ca.po()可以用来计算Phillips-Ouliaris检验,

零假设是没有协整关系。

选项demean="constant"指定有确定性常数趋势,

demean="trend"指定有确定性线性趋势,

缺省为demean="none",没有确定性趋势(无漂移)。

选项type="Pu"指定使用方差比方法,

选项type="Pz"指定使用多元迹方法,

多元迹方法对哪个分量作为回归因变量不敏感。

检验消费与收入的协整:

library(urca, quietly = TRUE)

summary(ca.po(Raotbl3[-(1:2),c("lc", "li")], type="Pz", demean="constant"))##

## ########################################

## # Phillips and Ouliaris Unit Root Test #

## ########################################

##

## Test of type Pz

## detrending of series with constant only

##

## Response lc :

##

## Call:

## lm(formula = lc ~ zr)

##

## Residuals:

## Min 1Q Median 3Q Max

## -0.047772 -0.007401 0.001410 0.008169 0.048541

##

## Coefficients:

## Estimate Std. Error t value Pr(>|t|)

## (Intercept) 0.01183 0.08952 0.132 0.895

## zrlc 1.01799 0.05960 17.080 <2e-16 ***

## zrli -0.01831 0.06074 -0.302 0.764

## ---

## Signif. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1

##

## Residual standard error: 0.01393 on 93 degrees of freedom

## Multiple R-squared: 0.9941, Adjusted R-squared: 0.994

## F-statistic: 7844 on 2 and 93 DF, p-value: < 2.2e-16

##

##

## Response li :

##

## Call:

## lm(formula = li ~ zr)

##

## Residuals:

## Min 1Q Median 3Q Max

## -0.036705 -0.011532 -0.000549 0.008860 0.053870

##

## Coefficients:

## Estimate Std. Error t value Pr(>|t|)

## (Intercept) 0.09644 0.10642 0.906 0.367

## zrlc 0.33183 0.07085 4.683 9.6e-06 ***

## zrli 0.66298 0.07220 9.182 1.1e-14 ***

## ---

## Signif. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1

##

## Residual standard error: 0.01656 on 93 degrees of freedom

## Multiple R-squared: 0.9914, Adjusted R-squared: 0.9912

## F-statistic: 5334 on 2 and 93 DF, p-value: < 2.2e-16

##

##

##

## Value of test-statistic is: 39.7042

##

## Critical values of Pz are:

## 10pct 5pct 1pct

## critical values 47.5877 55.2202 71.9273零假设是没有存在协整关系, 0.05水平的右侧临界值为55.2, 统计量值为39.7, 没有超过临界值, 不拒绝零假设, 认为消费与收入不存在协整关系。 这也可能是PO方法的检验功效不足的问题。

Phillips Ouliaris协整检验在多元时不能用来确定多个独立的协整向量, 这需要利用VECM模型。

R扩展包urca提供了多种协整检验, 除了Phillips-Ouliaris协整检验, 还可以进行Johansen的迹和最大特征值检验。

R扩展包tsDyn提供了Johansen的协整检验, 并可以用AIC或BIC进行秩滞后值选择。

R扩展包CommonTrend可以从协整系统中提取共同的趋势, 并绘图。

R扩展包cointReg提供了协整的回归参数估计、推断功能。

R扩展包vars提供了VAR、VECM、结构VAR(SVAR)等模型的估计、检验, 因果性检验和协整检验的功能。

这里主要讨论从VAR模型的角度定义协整。

27.4 VARMA模型

仿照一元的ARMA模型, VAR模型可以推广成VARMA模型, 形如 \[\begin{align} P(B) \boldsymbol r_t = Q(B) \boldsymbol a_t \tag{27.1} \end{align}\] 其中 \[\begin{aligned} P(z) =& \boldsymbol I - \boldsymbol\Phi_1 z - \dots - \boldsymbol\Phi_p z^p \\ Q(z) =& \boldsymbol I + \boldsymbol\Theta_1 z + \dots + \boldsymbol\Theta_q z^q \end{aligned}\] 是两个矩阵值的多项式, 假设\(P(z)\)和\(Q(z)\)没有左公因子, 否则可以消去公因子化简。

VARMA存在同一个模型能够表示为不同参数形式的问题, 所以尽可能使用VAR,避免使用VARMA。

如果需要模拟VARMA或者VAR模型数据,

在R中有扩展包dse的ARMA()用来指定VARMA的系数,

函数simulate()根据输入的系数生成模拟数据。

如

library(dse, quietly = TRUE)

#自回归部分系数矩阵

Apoly <- array(c(

1,-0.5,0,

0,-0.4,-0.25,

0,-0.1,0,

1,-0.5,0),

c(3,2,2))

Apoly[2,,]

#滑动平均部分系数矩阵,此处有变换

B <- matrix(c(3,0,0,2),ncol=2)*0.01

#生成模型

var2 <- ARMA(A=Apoly, B=B)

print(var2)

#模拟数据

varsim <- simulate(

var2, sampleT=250,

noise=list(w=matrix(rnorm(500),nrow=250,ncol=2)),

rng=list(seed=c(123456)))

vardat <- matrix(varsim$output, nrow=250, ncol=2)27.4.1 VARMA模型协整关系

这里将VAR和VARMA模型略推广, 不要求模型一定满足平稳性条件。 如果不然, 因为多元弱平稳其分量一定也是一元弱平稳的, 就不能容许分量存在单位根。

考虑如下的二元VARMA(1,1)模型的例子。 \[\begin{align} & \left(\begin{array}{c} x_{1t} \\ x_{2t} \end{array}\right) - \left(\begin{array}{cc} 0.5 & -1.0 \\ -0.25 & 0.5 \end{array}\right) \left(\begin{array}{c} x_{1,t-1} \\ x_{2,t-1} \end{array}\right) \\ =& \left(\begin{array}{c} a_{1t} \\ a_{2t} \end{array}\right) + \left(\begin{array}{cc} 0.2 & -0.4 \\ -0.1 & 0.2 \end{array}\right) \left(\begin{array}{c} a_{1,t-1} \\ a_{2,t-1} \end{array}\right) \tag{27.2} \end{align}\] 其中的扰动\(\boldsymbol a_t\)的协方差阵\(\Sigma\)为正定阵。

这个模型不是弱平稳的, 因为\(|P(z)| = 1 - z\)有一个单位根。

将模型改写为 \[\begin{aligned} \left(\begin{array}{cc} 1 - 0.5B & B \\ 0.25B & 1 - 0.5B \end{array}\right) \left(\begin{array}{c} x_{1t} \\ x_{2t} \end{array}\right) = \left(\begin{array}{cc} 1 - 0.2B & 0.4B \\ 0.1B & 1 - 0.2B \end{array}\right) \left(\begin{array}{c} a_{1t} \\ a_{2t} \end{array}\right) \end{aligned}\] 利用伴随矩阵, 因为\(\boldsymbol A \cdot \text{adj}(\boldsymbol A) = |\boldsymbol A| \boldsymbol I\), 模型两边都左乘\(P(B)\)的伴随矩阵 \[\begin{aligned} \left(\begin{array}{cc} 1 - 0.5B & -B \\ -0.25B & 1 - 0.5B \end{array}\right) \end{aligned}\] 而\(|P(B)| = 1 - B\), 模型转化成 \[\begin{aligned} \left(\begin{array}{cc} 1-B & 0 \\ 0 & 1-B \end{array}\right) \left(\begin{array}{c} x_{1t} \\ x_{2t} \end{array}\right) = \left(\begin{array}{cc} 1-0.7B & -0.6B \\ -0.15B & 1-0.7B \end{array}\right) \left(\begin{array}{c} a_{1t} \\ a_{2t} \end{array}\right) \end{aligned}\] 即 \[\begin{aligned} x_{1t} - x_{1,t-1} =& a_{1t} - 0.7 a_{1,t-1} - 0.6 a_{2,t-1} \\ x_{2t} - x_{2,t-1} =& a_{2t} - 0.7 a_{2,t-1} - 0.15 a_{1,t-1} \end{aligned}\] 这两个模型左边是一阶差分, 右边是MA(1)序列, 所以\(x_{1t}\)和\(x_{2t}\)都是一元单位根过程。 这两个分量并不独立, 因为模型右边包含共同的扰动成分。

设法对两个分量进行线性变换, 使得单位根只出现在一个分量中。 令 \[\begin{aligned} \boldsymbol L =& \left(\begin{array}{cc} 1.0 & -2.0 \\ 0.5 & 1.0 \end{array}\right) \\ \boldsymbol y_t =& \left(\begin{array}{c} y_{1t} \\ y_{2t} \end{array}\right) = L \left(\begin{array}{c} x_{1t} \\ x_{2t} \end{array}\right) \\ \boldsymbol b_t =& L \boldsymbol a_t \end{aligned}\] 原来的\(\boldsymbol x_t\)模型可以写成 \[\begin{aligned} \boldsymbol x_t = \boldsymbol\Phi \boldsymbol x_{t-1} + \boldsymbol a_t + \boldsymbol\Theta \boldsymbol a_{t-1} \end{aligned}\] 两边左乘\(\boldsymbol L\)得到关于\(\boldsymbol y_t\)的模型: \[\begin{aligned} \boldsymbol y_t =& \boldsymbol L \boldsymbol x_t \\ =& \boldsymbol L \boldsymbol\Phi \boldsymbol x_{t-1} + \boldsymbol L \boldsymbol a_t + \boldsymbol L \boldsymbol\Theta \boldsymbol a_{t-1} \\ =& \boldsymbol L \boldsymbol\Phi \boldsymbol L^{-1} \boldsymbol y_{t-1} + \boldsymbol b_t + \boldsymbol L \boldsymbol\Theta \boldsymbol L^{-1} \boldsymbol b_{t-1} \end{aligned}\] 计算其中的系数矩阵,得到\(\boldsymbol x_t\)线性变换得到的\(\boldsymbol y_t\)序列的模型为 \[\begin{aligned} & \left(\begin{array}{c} y_{1t} \\ y_{2t} \end{array}\right) - \left(\begin{array}{cc} 1 & 0 \\ 0 & 0 \end{array}\right) \left(\begin{array}{c} y_{1,t-1} \\ y_{2,t-1} \end{array}\right) \\ =& \left(\begin{array}{c} b_{1t} \\ b_{2t} \end{array}\right) + \left(\begin{array}{cc} -0.4 & 0 \\ 0 & 0 \end{array}\right) \left(\begin{array}{c} b_{1,t-1} \\ b_{2,t-1} \end{array}\right) \end{aligned}\] 即 \[\begin{aligned} y_{1t} - y_{1,t-1} =& b_{1t} - 0.4 b_{1,t-1} \\ y_{2t} =& b_{2t} \end{aligned}\] 其中 \[\begin{aligned} y_{1t} =& x_{1t} - 2 x_{2t} \\ y_{2t} =& 0.5 x_{1t} + x_{2t} \end{aligned}\] \(y_{1t}\)仍是一元单位根过程, 但\(y_{2t}\)已经是弱平稳列, 所以\(x_{1t}\)和\(x_{2t}\)之间存在协整关系。

一般地, 对于\(k\)元时间序列\(\boldsymbol x_t\)建立了VAR或者VARMA模型后, 如果分量都是一元单位根过程, 但AR部分的特征多项式\(|P(z)|\)的根1的重数小于\(k\), 分量间就存在协整关系。 如果特征多项式的根1的重数为\(h<k\), 称\(k-h\)为协整因子个数, 这是能找到的线性组合后平稳的线性独立的线性组合系数的个数。 这种线性组合称为协整向量。 在上面的例子中因为\(y_{2t}\)平稳所以\((0.5, 1)^T\)是一个协整向量。

27.5 误差修正模型与协整

27.5.1 误差修正模型

因为在协整系统中, 单位根非平稳分量的个数多于单位根的个数 (通过线性组合可以使得单位根非平稳的分量减少), 所以如果对每个单位根非平稳分量计算差分, 虽然使得分量都平稳了, 但是会造成过度差分, 使得部分分量的ARMA模型的MA部分有单位根, 这样的模型平稳但不可逆, 不可逆的模型在估计和预测上比较困难。

(R. R. Engle and Granger 1987)讨论了协整系统的误差修正表示, 称为向量误差修正模型(VECM, vector error correction model)。

以(27.2)的协整系统为例。 令\(\Delta \boldsymbol x_t = \boldsymbol x_t - \boldsymbol x_{t-1}\), 模型可以化为 \[\begin{aligned} \Delta\boldsymbol x_t =& \boldsymbol x_t - \boldsymbol x_{t-1} = \left(\begin{array}{c} \Delta x_{1t} \\ \Delta x_{2t} \end{array}\right) \\ =& \left(\begin{array}{cc} -0.5 & -1 \\ -0.25 & -0.5 \end{array}\right) \boldsymbol x_{t-1} + \boldsymbol a_t + \left(\begin{array}{cc} -0.2 & 0.4 \\ 0.1 & -0.2 \end{array}\right) \boldsymbol a_{t-1} \\ =& \left(\begin{array}{c} -1 \\ -0.5 \end{array}\right) \left(\begin{array}{cc} 0.5 & 1.0 \end{array}\right) \boldsymbol x_{t-1} + \boldsymbol a_t + \left(\begin{array}{cc} -0.2 & 0.4 \\ 0.1 & -0.2 \end{array}\right) \boldsymbol a_{t-1} \end{aligned}\] 注意到\(y_{2t} = (0.5, 1) \boldsymbol x_{t-1}\)是平稳的, 所以上式两边都是平稳的, MA部分没有出现单位根,不引入不可逆性。 上式描述了平稳序列。 这样的表示称为VECM。

此表示可以推广到一般的VARMA模型。 对(27.1)的VARMA模型, 如果其中有\(m\)个协整因子,\(m<k\), 单位根的个数大于\(m\), 必存在如下的误差修正形式(VECM): \[\begin{aligned} \Delta\boldsymbol x_t =& \boldsymbol\alpha \boldsymbol\beta^T \boldsymbol x_{t-1} + \sum_{j=1}^{p-1} \boldsymbol\Phi_j^* \Delta \boldsymbol x_{t-j} + \boldsymbol a_t + \sum_{j=1}^q \boldsymbol\Theta_j \boldsymbol a_{t-j} \end{aligned}\] 其中\(\boldsymbol\alpha\)和\(\boldsymbol\beta\)都是\(k\times m\)列满秩矩阵, MA部分没有单位根, \(m\)维时间序列\(\boldsymbol y_t = \boldsymbol\beta^T \boldsymbol x_t\)是平稳列(没有单位根), \(\boldsymbol\beta\)的每一列都是\(\boldsymbol x_t\)的一个协整系数。 \(\boldsymbol\Phi_j^*\)和\(\boldsymbol\alpha\), \(\boldsymbol\beta\)都依赖于原来的AR部分的系数矩阵 \(\boldsymbol\Phi_j\),关系为: \[\begin{aligned} \boldsymbol\Phi_j^* =& -\sum_{i=j+1}^p \boldsymbol\Phi_i, \ j=1,2,\dots, p-1\\ \boldsymbol\alpha \boldsymbol\beta^T =& \boldsymbol\Phi_p + \dots + \boldsymbol\Phi_1 - \boldsymbol I = -P(1) \end{aligned}\] 可以对\(-P(1)\)作奇异值分解得到\(\boldsymbol\alpha\)和\(\boldsymbol\beta\), \(\boldsymbol\alpha\)和\(\boldsymbol\beta\)并不唯一。 当模型参数从样本估计时, 不会有严格的单位根, 也不能通过矩阵秩得到\(-P(1) = \boldsymbol\alpha \boldsymbol\beta^T\)这样的分解, 需要进行检验。

27.5.2 VAR模型的误差修正形式

为简单起见仅考虑VAR模型(不要求平稳性条件)。 VAR模型的估计与解释都更容易。

考虑\(\boldsymbol x_t\)的如下的带有非随机线性趋势项的\(k\)维VAR(\(p\))模型 \[\begin{align} \boldsymbol x_t =& \boldsymbol\mu_t + \boldsymbol\Phi_1 \boldsymbol x_{t-1} + \dots + \boldsymbol\Phi_p \boldsymbol x_{t-p} + \boldsymbol a_t \tag{27.3} \end{align}\] 其中\(\boldsymbol a_t \sim \text{N}_k(\boldsymbol 0, \boldsymbol\Sigma)\), \(\boldsymbol\mu_t = \boldsymbol\mu_0 + \boldsymbol\mu_1 t\)。

记 \[\begin{aligned} P(z) = \boldsymbol I - \boldsymbol\Phi_1 z - \dots - \boldsymbol\Phi_p z^p \end{aligned}\] 当用行列式\(|P(z)|\)表示\(z\)的多项式的所有根都在复平面的单位圆外时\(\{\boldsymbol x_t \}\) 是弱平稳的(简称平稳的), 在讨论单位根和协整问题时记弱平稳列为I(0)序列。

为简单起见, 设\(\boldsymbol x_t\)的所有分量至多需要一次差分就可以变平稳, 即至多为I(1)序列。 这就是说, 如果分量\(x_{it}\)不平稳, \(\Delta x_{it} = x_{it} - x_{i,t-1}\)就一定是平稳的。 这也是实际的大部分序列都能满足的。

上面的VAR(\(p\))模型有如下的误差修正形式(VECM) \[\begin{align} \Delta \boldsymbol x_t =& \boldsymbol\mu_t + \boldsymbol\Pi \boldsymbol x_{t-1} + \boldsymbol\Phi_1^* \Delta\boldsymbol x_{t-1} + \dots + \boldsymbol\Phi_{p-1}^* \Delta\boldsymbol x_{t-p+1} + \boldsymbol a_t \tag{27.4} \end{align}\] 其中 \[\begin{aligned} \boldsymbol\Phi_j^* =& -\sum_{i=j+1}^p \boldsymbol\Phi_i, \ j=1,2,\dots,p-1 \\ \boldsymbol\Pi =& \boldsymbol\alpha \boldsymbol\beta^T = -P(1) \end{aligned}\] \(\boldsymbol\alpha\)和\(\boldsymbol\beta\)是满秩的\(k \times m\)矩阵, \(m\)是协整向量个数。 容易看出\(\boldsymbol\Phi_j\)可以从VECM的参数中递推地反解为 \[\begin{aligned} \boldsymbol\Phi_1 =& \boldsymbol I + \boldsymbol\Pi + \boldsymbol\Phi_1^* \\ \boldsymbol\Phi_j =& \boldsymbol\Phi_j^* - \boldsymbol\Phi_{j-1}^*, \ j=2,\dots,p, \ \boldsymbol\Phi_p^*=\boldsymbol 0 \end{aligned}\]

因为假定每个分量至多\(I(1)\) 所以VECM式(27.4)中的\(\{ \Delta\boldsymbol x_t \}\)序列是I(0)序列。

如果\(\boldsymbol x_t\)有单位根, 则\(|P(1)|=0\), 从而\(\boldsymbol\Pi = -P(1)\)不满秩。 根据\(\boldsymbol\Pi\)的秩, 将(27.4)的VECM分为如下三种情况:

情况1: \(\text{rank}(\boldsymbol\Pi)=0\)。 这时\(\boldsymbol\Pi=\boldsymbol 0\), \(\boldsymbol x_t\)有\(k\)个单位根, 不存在协整关系, \(\boldsymbol x_t\)不是协整的, (27.4)的VECM变成了如下的关于\(\Delta\boldsymbol x_{t}\)的VAR(\(p-1\))模型 \[\begin{aligned} \Delta \boldsymbol x_t =& \boldsymbol\mu_t + \boldsymbol\Phi_1^* \Delta\boldsymbol x_{t-1} + \dots + \boldsymbol\Phi_{p-1}^* \Delta\boldsymbol x_{t-p+1} + \boldsymbol a_t \end{aligned}\] 只要关于差分序列建模即可。

情况2: \(\text{rank}(\boldsymbol\Pi)=k\)满秩。 这时\(|P(1)| \neq 0\), 没有单位根, \(\boldsymbol x_t\)本身是平稳列, 只要直接关于\(\boldsymbol x_t\)建立平稳的VAR模型即可。

情况3: \(0 < m=\text{rank}(\boldsymbol\Pi)<k\), 这时\(\boldsymbol x_t\)存在协整关系。 下面主要考虑情况3。

\(\boldsymbol\Pi\)可以分解为 \[ \boldsymbol\Pi_{k\times k} = \boldsymbol\alpha \boldsymbol\beta^T \] 其中\(\boldsymbol\alpha\)和\(\boldsymbol\beta\)都是\(k\times m\)的列满秩矩阵, \(\boldsymbol\beta\)的每一列都是\(\boldsymbol x_t\)的一个协整向量, \(m\)元时间序列\(\boldsymbol \omega_t = \boldsymbol\beta^T \boldsymbol x_t\)是I(0)序列。 \(\boldsymbol\alpha\)称为载荷矩阵(loadings matrix)。 \(\boldsymbol x_t\)有\(k-m\)个单位根, 这些单位根给出了\(\boldsymbol x_t\)的\(k-m\)个共同趋势, 相当于自由变化的趋势; 而\(m\)个协整分量\(\boldsymbol \omega_t\), 则可以看成是\(\boldsymbol x_t\)的\(k\)个分量的\(m\)个线性约束, 或长期线性依赖关系。 本身就是I(0)的分量可以计入这\(m\)个当中。 (27.4)的VECM可以写成 \[\begin{aligned} \Delta \boldsymbol x_t =& \boldsymbol\mu_t + \boldsymbol\alpha \boldsymbol\beta^T \boldsymbol x_{t-1} + \boldsymbol\Phi_1^* \Delta\boldsymbol x_{t-1} + \dots + \boldsymbol\Phi_{p-1}^* \Delta\boldsymbol x_{t-p+1} + \boldsymbol a_t \end{aligned}\]

记\(m = \text{rank}(\boldsymbol\Pi)\)。 在\(0<m<k\)时, 得到这\(k-m\)个公共趋势的方法是先计算\(\boldsymbol\alpha\) 的正交补矩阵\(\boldsymbol\alpha_{\perp}\), \(\boldsymbol\alpha_{\perp}\)是\(k \times (k-m)\)矩阵, \((\boldsymbol\alpha, \boldsymbol\alpha_{\perp})\)为满秩\(k\)阶方阵, 且\(\boldsymbol\alpha_{\perp}^T \boldsymbol\alpha = \boldsymbol 0\)。 令\(\boldsymbol y_t = \boldsymbol\alpha_{\perp}^T \boldsymbol x_t\), 则\(\boldsymbol y_t\)是\(m-k\)元的I(1)序列, \(\boldsymbol y_t\)不再有协整关系, 在(27.4)的VECM两边同时左乘\(\boldsymbol\alpha_{\perp}^T\)可以去掉 \(\boldsymbol\Pi \boldsymbol x_{t-1}\)项, 变成了 \[\begin{aligned} \Delta \boldsymbol y_t =& \boldsymbol\alpha_{\perp}^T \boldsymbol\mu_t + \boldsymbol\alpha_{\perp}^T \boldsymbol\Phi_1^* \Delta\boldsymbol x_{t-1} + \dots + \boldsymbol\alpha_{\perp}^T \boldsymbol\Phi_{p-1}^* \Delta\boldsymbol x_{t-p+1} + \boldsymbol\alpha_{\perp}^T \boldsymbol a_t \end{aligned}\] 将\(\Delta \boldsymbol y_t\)表示成了右侧的\(k-m\)元平稳列的形式。

容易看出\(\boldsymbol\Pi=\boldsymbol\alpha \boldsymbol\beta^T\)的分解是不唯一的, 对任意\(m\)阶正交阵\(\boldsymbol\Omega\), 都有 \[ \boldsymbol\alpha \boldsymbol\beta^T = \boldsymbol\alpha \boldsymbol\Omega \boldsymbol\Omega^T \boldsymbol\beta^T = (\boldsymbol\alpha \boldsymbol\Omega) (\boldsymbol\beta \boldsymbol\Omega)^T = \boldsymbol\alpha_* \boldsymbol\beta_*^T \] 其中\(\boldsymbol\alpha_*\)和\(\boldsymbol\beta_*\)也都是\(k \times m\)列满秩矩阵。 为此增加约束条件, 要求 \[\begin{aligned} \boldsymbol\beta = \left(\begin{array}{c} \boldsymbol I_m \\ \boldsymbol\beta_1 \end{array}\right) \end{aligned}\] \(\boldsymbol\beta_1\)为\((k-m) \times m\)矩阵。 将\(\boldsymbol x_t\)分解为 \[\begin{aligned} \boldsymbol x_t = \left(\begin{array}{c} \boldsymbol u_t \\ \boldsymbol v_t \end{array}\right) \end{aligned}\] \(\boldsymbol u_t\)为\(m\)元, \(\boldsymbol v_t\)为\(k-m\)元, 则 \(\boldsymbol\beta^T \boldsymbol x_t = \boldsymbol u_t + \boldsymbol\beta_1 \boldsymbol v_t\)。 实际中这可能需要将\(\boldsymbol x_t\)的各分量重新排序使得有单位根的分量(至少有\(m\)个)都排在前面, 将没有单位根的分量都排在后面。

为了使得\(\boldsymbol\omega_t = \boldsymbol\beta^T \boldsymbol x_t\)平稳, 还需要其它的参数条件, 就像没有协整的I(0)的VAR(1)需要平稳性条件那样。 比如, 考虑有一个协整向量的二元VAR(1)模型, 这里\(k=2\), \(m=1\), 两个分量都为单位根过程, VECM为 \[\begin{aligned} \Delta \boldsymbol x_t =& \boldsymbol\mu_t + \left(\begin{array}{c} \alpha_1 \\ \alpha_2 \end{array}\right) \left(\begin{array}{cc} 1 & \beta_1 \end{array}\right) \boldsymbol x_{t-1} + \boldsymbol a_t \end{aligned}\] 两边同时左乘\(\boldsymbol\beta^T\), 注意\(\omega_t = \boldsymbol\beta^T \boldsymbol x_t\) 则\(\Delta\omega_t = \boldsymbol\beta^T \Delta\boldsymbol x_t\),所以 \[\begin{aligned} \Delta\omega_t =& \boldsymbol\beta^T \boldsymbol\mu_t + (\alpha_1 + \alpha_2 \beta_1) \omega_{t-1} + \boldsymbol\beta^T \boldsymbol a_t \end{aligned}\] 记\(b_t = \boldsymbol\beta^T \boldsymbol a_t\), 则\(\{ b_t \}\)为白噪声列, 将方程左边的\(\omega_{t-1}\)移项到右边,得 \[\begin{aligned} \omega_t =& \boldsymbol\beta^T \boldsymbol\mu_t + (1 + \alpha_1 + \alpha_2 \beta_1) \omega_{t-1} + b_t \end{aligned}\] 为使得模型平稳需要\(\boldsymbol\alpha\)和\(\boldsymbol\beta\)满足 \[ | 1 + \alpha_1 + \alpha_2 \beta_1 | < 1 . \]

因为协整的条件是\(0<\text{rank}(\boldsymbol\Pi)<k\), 所以从数据中估计得到VECM模型后对协整的检验就是对\(\text{rank}(\boldsymbol\Pi)\)的检验。 (Johansen 1988), (Johansen 1995), Reinsel和Ahn(1992)正是这样进行协整检验的。

27.5.3 关于VECM中的非随机趋势

为了基于VECM模型进行协整检验, 需要规定\(\boldsymbol\mu_t\)的形式, \(\boldsymbol\mu_t\)的形式会影响到检验统计量的极限分布。

设\(\boldsymbol x_t\)的所有分量都为I(1)序列。 文献中已有的\(\boldsymbol\mu_t\)的形式包括:

(1) \(\boldsymbol\mu_t = \boldsymbol 0\)。 这时\(\boldsymbol x_t\)的分量为不带漂移的I(1)过程, 平稳序列\(\boldsymbol\omega_t = \boldsymbol\beta^T \boldsymbol x_t\) 均值为零。

(2) \(\boldsymbol\mu_t = \boldsymbol\mu_0 = \boldsymbol\alpha \boldsymbol c_0\), 即\(\boldsymbol\mu_t\)是有特殊形式的非零常数。 VECM变成 \[\begin{aligned} \Delta \boldsymbol x_t =& \boldsymbol\alpha(\boldsymbol\beta^T \boldsymbol x_{t-1} + \boldsymbol c_0) + \boldsymbol\Phi_1^* \Delta\boldsymbol x_{t-1} + \dots + \boldsymbol\Phi_{p-1}^* \Delta\boldsymbol x_{t-p+1} + \boldsymbol a_t \end{aligned}\] 这时\(\boldsymbol x_t\)的分量是不带漂移的I(1)过程, 但是平稳列\(\boldsymbol\omega_t\)的均值为非零的\(-\boldsymbol c_0\)。

(3) \(\boldsymbol\mu_t = \boldsymbol\mu_0 \neq \boldsymbol 0\), 即\(\boldsymbol\mu_t\)是不带特殊结构的非零常数。 这时\(\boldsymbol x_t\)的分量是带有漂移项\(\boldsymbol\mu_0\)的I(1)序列, 且\(\boldsymbol\omega_t\)非零均值。

(4) \(\boldsymbol\mu_t = \boldsymbol\mu_0 + \boldsymbol\alpha \boldsymbol c_1 t\), 即\(\boldsymbol\mu_t\)是线性项\(t\)的系数有特殊结构的线性函数, VECM变成 \[\begin{aligned} \Delta \boldsymbol x_t =& \boldsymbol\mu_0 + \boldsymbol\alpha(\boldsymbol\beta^T \boldsymbol x_{t-1} + \boldsymbol c_1 t) + \boldsymbol\Phi_1^* \Delta\boldsymbol x_{t-1} + \dots + \boldsymbol\Phi_{p-1}^* \Delta\boldsymbol x_{t-p+1} + \boldsymbol a_t \end{aligned}\] 这时\(\boldsymbol x_t\)的分量是带有漂移项\(\boldsymbol\mu_0\)的I(1)过程, 且\(\boldsymbol\omega_t\)有非随机的\(\boldsymbol c_1 t\)线性趋势项。

(5) \(\boldsymbol\mu_t = \boldsymbol\mu_0 + \boldsymbol\mu_1 t\), \(\boldsymbol\mu_0\), \(\boldsymbol\mu_1\)非零。 这是没有约束的线性趋势。 这时\(\boldsymbol x_t\)的分量都是带有二次时间趋势的I(1)过程, \(\boldsymbol\omega_t\)是线性趋势项加平稳列。

最后一种情况不常见; 第一种情况在经济序列中也不常见。 第三种情况在许多对数价格序列中常见。

27.5.4 VECM的最大似然估计

设\(\boldsymbol x_t\)有观测数据 \(\{\boldsymbol x_t, t=1,2,\dots,T \}\)。 记\(\boldsymbol\mu_t = \boldsymbol\mu \boldsymbol d_t\), 其中\(\boldsymbol d_t = (1, t)^T\)。 设\(\boldsymbol\Pi\)的秩为\(m\), \(0<m<k\)。 VECM为 \[\begin{align} \Delta \boldsymbol x_t =& \boldsymbol\mu \boldsymbol d_t + \boldsymbol\alpha \boldsymbol\beta^T \boldsymbol x_{t-1} + \boldsymbol\Phi_1^* \Delta\boldsymbol x_{t-1} + \dots + \boldsymbol\Phi_{p-1}^* \Delta\boldsymbol x_{t-p+1} + \boldsymbol a_t \tag{27.5} \end{align}\]

为了求各个参数的最大似然估计, 首先求解如下的多对多的线性回归问题 \[\begin{aligned} \Delta \boldsymbol x_t =& \boldsymbol\gamma_0 \boldsymbol d_t + \boldsymbol\Omega_1 \Delta \boldsymbol x_{t-1} + \dots + \boldsymbol\Omega_{p-1} \Delta \boldsymbol x_{t-p+1} + \boldsymbol u_t \\ \boldsymbol x_{t-1} =& \boldsymbol\gamma_1 \boldsymbol d_t + \boldsymbol\Xi_1 \Delta \boldsymbol x_{t-1} + \dots + \boldsymbol\Xi_{p-1} \Delta \boldsymbol x_{t-p+1} + \boldsymbol v_t \end{aligned}\]

令\(\hat{\boldsymbol u}_t\)和\(\hat{\boldsymbol v}_t\)为最小二乘估计的残差, 定义如下的样本协方差阵 \[\begin{aligned} \boldsymbol S_{00} =& \frac{1}{T-p} \sum_{t=p+1}^T \hat{\boldsymbol u}_t \hat{\boldsymbol u}_t^T, \\ \boldsymbol S_{01} =& \frac{1}{T-p} \sum_{t=p+1}^T \hat{\boldsymbol u}_t \hat{\boldsymbol v}_t^T, \quad \boldsymbol S_{10} = \boldsymbol S_{01}^T,\\ \boldsymbol S_{11} =& \frac{1}{T-p} \sum_{t=p+1}^T \hat{\boldsymbol v}_t \hat{\boldsymbol v}_t^T \end{aligned}\]

然后,计算矩阵 \(\boldsymbol S_{10} \boldsymbol S_{00}^{-1} \boldsymbol S_{01}\)关于\(\boldsymbol S_{11}\)的广义特征值和特征向量, 即求\(\lambda\)和\(\boldsymbol\xi\)使得 \[ \boldsymbol S_{10} \boldsymbol S_{00}^{-1} \boldsymbol S_{01} \boldsymbol\xi = \lambda \boldsymbol S_{11} \boldsymbol\xi \] 设\(k\)个特征值、特征向量为\((\hat\lambda_i, \boldsymbol e_i)\), 其中\(\hat\lambda_1 > \hat\lambda_2 > \dots > \hat\lambda_k\), 记\(\boldsymbol e = (\boldsymbol e_1, \boldsymbol e_2, \dots, \boldsymbol e_k)\), 标准化使得 \(\boldsymbol e^T \boldsymbol S_{11} \boldsymbol e = \boldsymbol I_k\)。

协整向量组成的矩阵\(\boldsymbol\beta\)的未标准化的最大似然估计为 \(\hat{\boldsymbol\beta} = (\boldsymbol e_1, \dots, \boldsymbol e_m)\)。 由此可以得到\(\boldsymbol\beta\)的满足可辨识条件和标准化条件的MLE, 将得到的估计记为\(\hat{\boldsymbol\beta}_c\), 其中下标\(c\)表示需要满足一定的限制条件。

其它参数的MLE可以从下式用最小二乘方法得到: \[\begin{aligned} \Delta \boldsymbol x_t =& \boldsymbol\mu \boldsymbol d_t + \boldsymbol\alpha \hat{\boldsymbol\beta}_c \boldsymbol x_{t-1} + \boldsymbol\Phi_1^* \Delta\boldsymbol x_{t-1} + \dots + \boldsymbol\Phi_{p-1}^* \Delta\boldsymbol x_{t-p+1} + \boldsymbol a_t \end{aligned}\]

基于\(m\)个协整向量的似然函数的最大值满足 \[\begin{aligned} L_{\text{max}}^{-2/T} \propto |\boldsymbol S_{00}| \prod_{i=1}^m (1 - \hat\lambda_i) \end{aligned}\] 在计算关于\(\text{rank}(\boldsymbol\Pi)=m\)的似然比统计量时需要用到这个似然函数最大值。

\(\boldsymbol\alpha\)和\(\boldsymbol\beta\)的正交补可以用如下公式计算: \[\begin{aligned} \hat{\boldsymbol\alpha}_{\perp} =& \boldsymbol S_{00}^{-1} \boldsymbol S_{11} (\boldsymbol e_{m+1}, \dots, \boldsymbol e_{k}) \\ \hat{\boldsymbol\beta}_{\perp} =& \boldsymbol S_{11} (\boldsymbol e_{m+1}, \dots, \boldsymbol e_{k}) \end{aligned}\]

27.5.5 基于VECM最大似然估计的Johansen协整检验

在给定了\(\boldsymbol\mu_t\)形式后, 基于VECM的最大似然估计对\(\text{rank}(\boldsymbol\Pi)\)进行系列的似然比检验。 记\(H(m)\)表示零假设\(\text{rank}(\boldsymbol\Pi)=m\), 在序贯地进行检验时可以看成是\(\text{rank}(\boldsymbol\Pi) \leq m\), 有 \[ H(0) \subset H(1) \subset \dots \subset H(k) \]

将(27.5)变成 \[\begin{align} \Delta \boldsymbol x_t =& \boldsymbol\mu \boldsymbol d_t + \boldsymbol\Pi \boldsymbol x_{t-1} \\ & + \boldsymbol\Phi_1^* \Delta\boldsymbol x_{t-1} + \dots + \boldsymbol\Phi_{p-1}^* \Delta\boldsymbol x_{t-p+1} + \boldsymbol a_t, \\ & t=p+1, \dots, T \tag{27.6} \end{align}\] 目标是检验\(\boldsymbol\Pi\)的秩, 这等于\(\boldsymbol\Pi\)的非零奇异值的个数, 如果能得到\(\boldsymbol\Pi\)的相合估计就可以估计\(\text{rank}(\boldsymbol\Pi)\)。 从(27.6)可以看出, \(\boldsymbol\Pi\)是排除了\(\boldsymbol\mu_t\)和\(\Delta\boldsymbol x_{t-i}\), \(i=1,\dots,p-1\)的线性影响后, \(\Delta\boldsymbol x_t\)对\(\boldsymbol x_{t-1}\)的多对多的线性回归系数。 从上面的MLE步骤可知, 调整后的\(\Delta\boldsymbol x_t\)和\(\boldsymbol x_{t-1}\) 分别为\(\hat{\boldsymbol u}_t\)和\(\hat{\boldsymbol v}_t\), 所以 \[ \hat{\boldsymbol u}_t = \boldsymbol\Pi \hat{\boldsymbol v}_t + \boldsymbol a_t \] 在正态性假定下, 可以根据\(\hat{\boldsymbol u}_t\)与\(\hat{\boldsymbol v}_t\) 的典型相关分析的方法估计\(\text{rank}(\boldsymbol\Pi)\), \(\hat\lambda_i\)是\(\hat{\boldsymbol u}_t\)与\(\hat{\boldsymbol v}_t\) 的典型相关系数平方。

Johansen提出了两种检验方法。 首先, 考虑假设 \[\begin{aligned} H_0: \text{rank}(\boldsymbol\Pi) = m \longleftrightarrow H_a: \text{rank}(\boldsymbol\Pi) > m \end{aligned}\] (Johansen 1988)提出如下的似然比统计量: \[\begin{aligned} \text{LR}_{\text{tr}}(m) = -(T-p) \sum_{i=m+1}^k \ln(1 - \hat\lambda_i) \end{aligned}\] 如果\(\text{rank}(\boldsymbol\Pi) \leq m\), 则\(i>m\)时\(\hat\lambda_i\)应该很小, 因此\(\text{LR}_{\text{tr}}(m)\)也应该很小, 当统计量值超过一个右侧临界值时拒绝零假设。 这个检验称为Johansen迹协整检验。 因为单位根的存在, 似然比统计量在零假设下的渐近分布不再服从卡方分布, 其临界值需要用模拟方法。 从\(H(0)\)开始到\(H(1)\)序贯地进行检验, 在第一次被接受时, 令被接受的\(H(m)\)的\(m\)为选定的秩。

(Johansen 1988)提出的另一种似然比检验方法针对如下假设 \[\begin{aligned} H_0: \text{rank}(\boldsymbol\Pi) = m \longleftrightarrow H_a: \text{rank}(\boldsymbol\Pi) = m+1 \end{aligned}\] 取最大特征值统计量 \[\begin{aligned} \text{LR}_{\text{max}}(m) = -(T-p) \ln(1 - \hat\lambda_{m+1}) \end{aligned}\] 当统计量值超过一个右侧临界值时拒绝零假设。 临界值也需要通过模拟获得。 从\(H(0)\)开始到\(H(1)\)序贯地进行检验, 在第一次被接受时, 令被接受的\(H(m)\)的\(m\)为选定的秩。

27.5.6 VECM预测

估计的VECM模型可以用于预测。 首先可以从模型得到\(\Delta\boldsymbol x_t\)序列的预测值, 然后可以从\(\Delta\boldsymbol x_t\)反解得到\(\boldsymbol x_t\)的预测值。 VECM预测与VAR预测的区别在于VECM允许有单位根和协整关系, VAR预测不允许有单位根。

27.5.7 Johansen方法进行协整检验的例子

R扩展包urca的ca.jo()函数可以进行计算Johansen的两种检验。

参见(Pfaff 2008)。

例4.2 考虑urca包的UKpppuip数据, 此数据用来检验英国经济的PPP和UIP假设。 季度数据,从1971年第1季度到1987年第2季度。 分量p1是英国批发价格指数, p2是外贸加权批发价格指数, e12是英镑实际汇率, i1是三月期国债利率, i2是三月期欧元利率, dpoil0是即期国际油价, dpoil1是上期国际油价。

载入数据:

library(urca, quietly = TRUE)

data(UKpppuip)

ts.UKpppuip <- ts(UKpppuip, start=c(1971,1), frequency=4)数据表见附录。

时间序列图:

library(quantmod, quietly = TRUE)

plot(as.xts(ts.UKpppuip), type="l",

multi.panel=TRUE, theme="white",

main="英国PPP-UIP数据",

major.ticks="years",

grid.ticks.on = "years")

图27.2: 英国PPP-UIP数据

下面对p1, p2, e12, i1, i2执行Johansen的两种协整检验。

ADF结果表明部分序列有单位根。

以油价作为外生变量。

选项type="trace"使用\(\text{LR}_{\text{tr}}\)统计量,

选项type="eigen"使用\(\text{LR}_{\text{max}}\)统计量。

选项ecdet指定要考虑的非随机趋势,

"none"表示没有非随机趋势,

"constant"表示常数趋势,

"trend"表示线性趋势。

选项K表示VAR模型的阶。

选项season=4表示有与季度数据相关联的哑变量存在,

用dumvar=输入保存了哑变量(外生变量)的数据框,

其行数必须与用来检验的输入数据行数相同。

dat1 <- UKpppuip[,c("p1", "p2", "e12", "i1", "i2")]

dat2 <- UKpppuip[,c("doilp0", "doilp1")]

summary(ca.jo(

dat1, type="trace", K=2, season=4, dumvar=dat2))##

## ######################

## # Johansen-Procedure #

## ######################

##

## Test type: trace statistic , with linear trend

##

## Eigenvalues (lambda):

## [1] 0.40672818 0.28538240 0.25415335 0.10230406 0.08287097

##

## Values of teststatistic and critical values of test:

##

## test 10pct 5pct 1pct

## r <= 4 | 5.19 6.50 8.18 11.65

## r <= 3 | 11.67 15.66 17.95 23.52

## r <= 2 | 29.26 28.71 31.52 37.22

## r <= 1 | 49.42 45.23 48.28 55.43

## r = 0 | 80.75 66.49 70.60 78.87

##

## Eigenvectors, normalised to first column:

## (These are the cointegration relations)

##

## p1.l2 p2.l2 e12.l2 i1.l2 i2.l2

## p1.l2 1.0000000 1.000000 1.000000 1.0000000 1.0000000

## p2.l2 -0.9086265 -1.143047 -1.272628 -2.4001444 -1.4528820

## e12.l2 -0.9321133 -3.363042 1.113631 1.1221619 -0.4805235

## i1.l2 -3.3746393 35.243576 2.746828 -0.4088865 2.2775510

## i2.l2 -1.8906210 -32.917370 -2.835714 2.9863624 0.7628011

##

## Weights W:

## (This is the loading matrix)

##

## p1.l2 p2.l2 e12.l2 i1.l2 i2.l2

## p1.d -0.06816507 0.0011795779 -0.002790218 0.001373599 -0.01333013

## p2.d -0.01773477 0.0001220008 -0.014159241 0.013178503 0.00755575

## e12.d 0.10065321 -0.0001432122 -0.055628059 -0.035400025 -0.04707585

## i1.d 0.03434737 -0.0041631581 -0.010363374 0.012309982 -0.02394672

## i2.d 0.05766426 0.0082830953 0.004821036 0.026984801 -0.01006765##

## ######################

## # Johansen-Procedure #

## ######################

##

## Test type: maximal eigenvalue statistic (lambda max) , with linear trend

##

## Eigenvalues (lambda):

## [1] 0.40672818 0.28538240 0.25415335 0.10230406 0.08287097

##

## Values of teststatistic and critical values of test:

##

## test 10pct 5pct 1pct

## r <= 4 | 5.19 6.50 8.18 11.65

## r <= 3 | 6.48 12.91 14.90 19.19

## r <= 2 | 17.59 18.90 21.07 25.75

## r <= 1 | 20.16 24.78 27.14 32.14

## r = 0 | 31.33 30.84 33.32 38.78

##

## Eigenvectors, normalised to first column:

## (These are the cointegration relations)

##

## p1.l2 p2.l2 e12.l2 i1.l2 i2.l2

## p1.l2 1.0000000 1.000000 1.000000 1.0000000 1.0000000

## p2.l2 -0.9086265 -1.143047 -1.272628 -2.4001444 -1.4528820

## e12.l2 -0.9321133 -3.363042 1.113631 1.1221619 -0.4805235

## i1.l2 -3.3746393 35.243576 2.746828 -0.4088865 2.2775510

## i2.l2 -1.8906210 -32.917370 -2.835714 2.9863624 0.7628011

##

## Weights W:

## (This is the loading matrix)

##

## p1.l2 p2.l2 e12.l2 i1.l2 i2.l2

## p1.d -0.06816507 0.0011795779 -0.002790218 0.001373599 -0.01333013

## p2.d -0.01773477 0.0001220008 -0.014159241 0.013178503 0.00755575

## e12.d 0.10065321 -0.0001432122 -0.055628059 -0.035400025 -0.04707585

## i1.d 0.03434737 -0.0041631581 -0.010363374 0.012309982 -0.02394672

## i2.d 0.05766426 0.0082830953 0.004821036 0.026984801 -0.01006765Johansen检验是序贯进行的。 从迹方法的检验结果看出, 在0.05水平下, \(H_0: r=0\)(这里\(r\)就是前面的\(m\),\(\boldsymbol\Pi\)的秩) 统计量为80.75,右侧临界值是70.60,拒绝零假设, 至少有一个协整关系; \(H_0: r=1\)的检验统计量为49.42, 右侧临界值为48.28, 拒绝零假设,认为至少有两个协整关系; \(H_0: r=2\)的检验统计量为29.26, 右侧临界值为31.52, 不拒绝零假设, 认为恰好有两个协整关系。 如果使用最大特征值方法, 检验结论则有所不同。

结果中包含了所有的协整变量, 前两个协整变量为 \[\begin{aligned} \left(\begin{array}{c|rr} \text{p1} & 1 & 1 \\ \text{p2} & -0.91 & -1.14 \\ \text{e12} & -0.93 & -3.36 \\ \text{i1} & -3.37 & 35.24 \\ \text{i2} & -1.89 & 32.91 \end{array}\right) \end{aligned}\]

人为地计算两个协整变量, 检验其平稳性:

dat1 <- UKpppuip[,c("p1", "p2", "e12", "i1", "i2")]

f <- function(){

x1 <- as.matrix(dat1) %*% c(1, -0.91, -0.93, -3.37, -1.89)

x2 <- as.matrix(dat1) %*% c(1, -1.14, -3.36, -35.24, -32.91)

print(fUnitRoots::adfTest(x1, lags=1, type="c"))

print(fUnitRoots::adfTest(x2, lags=1, type="c"))

invisible()

}

f()##

## Title:

## Augmented Dickey-Fuller Test

##

## Test Results:

## PARAMETER:

## Lag Order: 1

## STATISTIC:

## Dickey-Fuller: -2.5995

## P VALUE:

## 0.0994

##

## Description:

## Tue May 21 15:26:21 2024 by user: Lenovo

##

##

## Title:

## Augmented Dickey-Fuller Test

##

## Test Results:

## PARAMETER:

## Lag Order: 1

## STATISTIC:

## Dickey-Fuller: -3.0532

## P VALUE:

## 0.03853

##

## Description:

## Tue May 21 15:26:21 2024 by user: Lenovo在0.05水平下, 第一个协整向量有单位根, 第二个协整向量没有单位根。 但是,因为估计这些权重消耗了自由度, 所以ADF检验的p值是不可用的。

27.6 附录A:线性模型估计相合性

考虑线性回归模型 \[ y_i = \beta_1 x_{i1} + \beta_2 x_{i2} + \dots + \beta_p x_{ip} + e_i, \ i=1,2,\dots \] 其中\(Ee_i=0\), \(\text{Var}(e_i) = \sigma^2\), \(e_1, e_2, \dots\)为不相关列。 对\(n\)组观测值,写成线性模型 \[ \boldsymbol Y_n = X_n \boldsymbol\beta + \boldsymbol E_n, \] 其中\(\boldsymbol Y_n = (y_1, \dots, y_n)^T\), \(\boldsymbol E_n = (e_1, \dots, e_n)^T\), \(\boldsymbol\beta_n = (\beta_1, \dots, \beta_p)^T\), \(X_n\)为\(n \times p\)矩阵, 第\((i,j)\)元素为\(x_{ij}\)。 如果\(X_n\)列满秩, 最小二乘估计为 \[ \hat{\boldsymbol\beta}_n = (X_n^T X_n)^{-1} X_n^T Y_n . \]

定理27.1 (最小二乘估计的弱相合性) 记\(S_n = X_n^T X_n\), 设\(n\)充分大时\(X_n\)列满秩, 则\(\hat{\boldsymbol\beta}_n\)是\(\boldsymbol\beta\)的弱相合估计, 当且仅当\(\lim_{n\to\infty} S_n^{-1} = \boldsymbol 0\)。

充分性是\(E \hat{\boldsymbol\beta}_n = \boldsymbol\beta\) 以及\(\text{Var}(\hat{\boldsymbol\beta}_n) = \sigma^2 S_n^{-1}\)的推论。 事实上, \[\begin{aligned} E \| \hat{\boldsymbol\beta}_n - \boldsymbol\beta \|^2 =& \sigma^2 \text{tr}(S_n^{-1}) \to 0, \ n \to \infty . \end{aligned}\]

必要性的证明见陈希孺《数理统计引论》节5.6。

定理27.2 (最小二乘估计的强相合性) 若\(e_1, e_2, \dots\) 独立同N(0, \(\sigma^2\))分布, \(\lim_{n\to\infty} S_n^{-1} \to \boldsymbol 0\), 则\(\hat{\boldsymbol\beta}_n\)是\(\boldsymbol\beta\)的强相合估计。

27.7 附录B:用到的数据

27.7.1 英国消费研究数据

| lc | li | lw | dd682 | dd792 | dd883 | |

|---|---|---|---|---|---|---|

| 1966.4 | 10.4831 | 10.5821 | 12.9481 | NA | NA | NA |

| 1967.1 | 10.4893 | 10.5800 | 12.9895 | 0 | 0 | 0 |

| 1967.2 | 10.5022 | 10.5990 | 13.0115 | 0 | 0 | 0 |

| 1967.3 | 10.5240 | 10.6262 | 13.0411 | 0 | 0 | 0 |

| 1967.4 | 10.5329 | 10.6145 | 13.0357 | 0 | 0 | 0 |

| 1968.1 | 10.5586 | 10.6307 | 13.0518 | 0 | 0 | 0 |

| 1968.2 | 10.5190 | 10.6316 | 13.0839 | 1 | 0 | 0 |

| 1968.3 | 10.5381 | 10.6132 | 13.1120 | -1 | 0 | 0 |

| 1968.4 | 10.5422 | 10.6141 | 13.1183 | 0 | 0 | 0 |

| 1969.1 | 10.5361 | 10.6263 | 13.1144 | 0 | 0 | 0 |

| 1969.2 | 10.5462 | 10.6366 | 13.1009 | 0 | 0 | 0 |

| 1969.3 | 10.5459 | 10.6313 | 13.0882 | 0 | 0 | 0 |

| 1969.4 | 10.5552 | 10.6324 | 13.0402 | 0 | 0 | 0 |

| 1970.1 | 10.5548 | 10.6361 | 13.0391 | 0 | 0 | 0 |

| 1970.2 | 10.5710 | 10.6795 | 13.0417 | 0 | 0 | 0 |

| 1970.3 | 10.5861 | 10.6813 | 13.0261 | 0 | 0 | 0 |

| 1970.4 | 10.5864 | 10.6801 | 13.0032 | 0 | 0 | 0 |

| 1971.1 | 10.5802 | 10.6533 | 13.0364 | 0 | 0 | 0 |

| 1971.2 | 10.6006 | 10.6839 | 13.0461 | 0 | 0 | 0 |

| 1971.3 | 10.6168 | 10.6889 | 13.0850 | 0 | 0 | 0 |

| 1971.4 | 10.6275 | 10.7025 | 13.1107 | 0 | 0 | 0 |

| 1972.1 | 10.6414 | 10.7212 | 13.1241 | 0 | 0 | 0 |

| 1972.2 | 10.6629 | 10.7818 | 13.1605 | 0 | 0 | 0 |

| 1972.3 | 10.6758 | 10.7641 | 13.1748 | 0 | 0 | 0 |

| 1972.4 | 10.6881 | 10.7841 | 13.1612 | 0 | 0 | 0 |

| 1973.1 | 10.7240 | 10.8045 | 13.1050 | 0 | 0 | 0 |

| 1973.2 | 10.7143 | 10.8230 | 13.1082 | 0 | 0 | 0 |

| 1973.3 | 10.7222 | 10.8319 | 13.1059 | 0 | 0 | 0 |

| 1973.4 | 10.7156 | 10.8380 | 13.0140 | 0 | 0 | 0 |

| 1974.1 | 10.6964 | 10.8097 | 12.9301 | 0 | 0 | 0 |

| 1974.2 | 10.6990 | 10.7928 | 12.8427 | 0 | 0 | 0 |

| 1974.3 | 10.7081 | 10.8310 | 12.7710 | 0 | 0 | 0 |

| 1974.4 | 10.7142 | 10.8328 | 12.7281 | 0 | 0 | 0 |

| 1975.1 | 10.7078 | 10.8527 | 12.7692 | 0 | 0 | 0 |

| 1975.2 | 10.7073 | 10.8089 | 12.7492 | 0 | 0 | 0 |

| 1975.3 | 10.6954 | 10.8202 | 12.7664 | 0 | 0 | 0 |

| 1975.4 | 10.6910 | 10.8069 | 12.7554 | 0 | 0 | 0 |

| 1976.1 | 10.6967 | 10.8196 | 12.7605 | 0 | 0 | 0 |

| 1976.2 | 10.7015 | 10.8046 | 12.7471 | 0 | 0 | 0 |

| 1976.3 | 10.7083 | 10.8372 | 12.7238 | 0 | 0 | 0 |

| 1976.4 | 10.7127 | 10.8123 | 12.7156 | 0 | 0 | 0 |

| 1977.1 | 10.6922 | 10.7842 | 12.7555 | 0 | 0 | 0 |

| 1977.2 | 10.6874 | 10.7713 | 12.7517 | 0 | 0 | 0 |

| 1977.3 | 10.6989 | 10.7904 | 12.8018 | 0 | 0 | 0 |

| 1977.4 | 10.7224 | 10.8369 | 12.8388 | 0 | 0 | 0 |

| 1978.1 | 10.7452 | 10.8333 | 12.8438 | 0 | 0 | 0 |

| 1978.2 | 10.7462 | 10.8635 | 12.8540 | 0 | 0 | 0 |

| 1978.3 | 10.7663 | 10.8884 | 12.8618 | 0 | 0 | 0 |

| 1978.4 | 10.7633 | 10.8924 | 12.8491 | 0 | 0 | 0 |

| 1979.1 | 10.7737 | 10.9017 | 12.9232 | 0 | 0 | 0 |

| 1979.2 | 10.8282 | 10.9108 | 12.9022 | 0 | 1 | 0 |

| 1979.3 | 10.7872 | 10.9166 | 12.8737 | 0 | -1 | 0 |

| 1979.4 | 10.8015 | 10.9673 | 12.8467 | 0 | 0 | 0 |

| 1980.1 | 10.8139 | 10.9324 | 12.8647 | 0 | 0 | 0 |

| 1980.2 | 10.7909 | 10.9344 | 12.8885 | 0 | 0 | 0 |

| 1980.3 | 10.8029 | 10.9506 | 12.9183 | 0 | 0 | 0 |

| 1980.4 | 10.7868 | 10.9465 | 12.9277 | 0 | 0 | 0 |

| 1981.1 | 10.7979 | 10.9488 | 12.9505 | 0 | 0 | 0 |

| 1981.2 | 10.8007 | 10.9294 | 12.9615 | 0 | 0 | 0 |

| 1981.3 | 10.8008 | 10.9248 | 12.9147 | 0 | 0 | 0 |

| 1981.4 | 10.7991 | 10.9326 | 12.9527 | 0 | 0 | 0 |

| 1982.1 | 10.7956 | 10.9202 | 12.9641 | 0 | 0 | 0 |

| 1982.2 | 10.8005 | 10.9373 | 12.9780 | 0 | 0 | 0 |

| 1982.3 | 10.8160 | 10.9269 | 13.0299 | 0 | 0 | 0 |

| 1982.4 | 10.8260 | 10.9315 | 13.0604 | 0 | 0 | 0 |

| 1983.1 | 10.8405 | 10.9399 | 13.1031 | 0 | 0 | 0 |

| 1983.2 | 10.8482 | 10.9599 | 13.1577 | 0 | 0 | 0 |

| 1983.3 | 10.8633 | 10.9563 | 13.1504 | 0 | 0 | 0 |

| 1983.4 | 10.8633 | 10.9637 | 13.1805 | 0 | 0 | 0 |

| 1984.1 | 10.8615 | 10.9703 | 13.2245 | 0 | 0 | 0 |

| 1984.2 | 10.8732 | 10.9778 | 13.1852 | 0 | 0 | 0 |

| 1984.3 | 10.8649 | 10.9801 | 13.2298 | 0 | 0 | 0 |

| 1984.4 | 10.8793 | 10.9942 | 13.2849 | 0 | 0 | 0 |

| 1985.1 | 10.8909 | 10.9840 | 13.2999 | 0 | 0 | 0 |

| 1985.2 | 10.8938 | 11.0120 | 13.2904 | 0 | 0 | 0 |

| 1985.3 | 10.9116 | 11.0120 | 13.3140 | 0 | 0 | 0 |

| 1985.4 | 10.9202 | 11.0237 | 13.3606 | 0 | 0 | 0 |

| 1986.1 | 10.9409 | 11.0300 | 13.4574 | 0 | 0 | 0 |

| 1986.2 | 10.9663 | 11.0624 | 13.4655 | 0 | 0 | 0 |

| 1986.3 | 10.9700 | 11.0556 | 13.4371 | 0 | 0 | 0 |

| 1986.4 | 10.9808 | 11.0644 | 13.5020 | 0 | 0 | 0 |

| 1987.1 | 10.9878 | 11.0618 | 13.5914 | 0 | 0 | 0 |

| 1987.2 | 11.0048 | 11.0839 | 13.6804 | 0 | 0 | 0 |

| 1987.3 | 11.0272 | 11.0944 | 13.7131 | 0 | 0 | 0 |

| 1987.4 | 11.0420 | 11.1095 | 13.5633 | 0 | 0 | 0 |

| 1988.1 | 11.0701 | 11.1116 | 13.5814 | 0 | 0 | 0 |

| 1988.2 | 11.0751 | 11.1413 | 13.6171 | 0 | 0 | 0 |

| 1988.3 | 11.0964 | 11.1507 | 13.6201 | 0 | 0 | 1 |

| 1988.4 | 11.1069 | 11.1680 | 13.6460 | 0 | 0 | 1 |

| 1989.1 | 11.1123 | 11.1713 | 13.6731 | 0 | 0 | 1 |

| 1989.2 | 11.1231 | 11.2032 | 13.6884 | 0 | 0 | 1 |

| 1989.3 | 11.1223 | 11.2009 | 13.7211 | 0 | 0 | 1 |

| 1989.4 | 11.1303 | 11.2064 | 13.7686 | 0 | 0 | 1 |

| 1990.1 | 11.1307 | 11.2160 | 13.6833 | 0 | 0 | 1 |

| 1990.2 | 11.1389 | 11.2147 | 13.7130 | 0 | 0 | 1 |

| 1990.3 | 11.1325 | 11.2286 | 13.6225 | 0 | 0 | 1 |

| 1990.4 | 11.1261 | 11.2352 | 13.6957 | 0 | 0 | 1 |

| 1991.1 | 11.1232 | 11.2189 | 13.7723 | 0 | 0 | 1 |

| 1991.2 | 11.1220 | 11.2276 | 13.7424 | 0 | 0 | 1 |

27.7.2 英国PPP研究数据

| p1 | p2 | e12 | i1 | i2 | doilp0 | doilp1 |

|---|---|---|---|---|---|---|

| 3.399837 | 3.846749 | -4.899593 | 0.0470744 | 0.0505981 | 0.0000000 | 0.0000000 |

| 3.412952 | 3.856261 | -4.894152 | 0.0467882 | 0.0485997 | 0.0066867 | 0.0000000 |

| 3.430709 | 3.864228 | -4.832260 | 0.0598714 | 0.0554347 | 0.0000000 | 0.0066867 |

| 3.452861 | 3.881285 | -4.803663 | 0.0725067 | 0.0580802 | 0.0022137 | 0.0000000 |

| 3.465303 | 3.913175 | -4.785582 | 0.0789036 | 0.0762200 | 0.1020269 | 0.0022137 |

| 3.469929 | 3.953242 | -4.785582 | 0.0714831 | 0.0829615 | 0.1327823 | 0.1020269 |

| 3.503215 | 3.997386 | -4.723762 | 0.1065198 | 0.1058904 | 0.1395371 | 0.1327823 |

| 3.542607 | 4.020950 | -4.712609 | 0.1152019 | 0.0948555 | 0.2369103 | 0.1395371 |

| 3.615693 | 4.130217 | -4.719131 | 0.1160927 | 0.0877361 | 0.9655383 | 0.2369103 |

| 3.683799 | 4.172550 | -4.733877 | 0.1101092 | 0.1165378 | 0.0434339 | 0.9655383 |

| 3.722781 | 4.207048 | -4.730211 | 0.1084956 | 0.1242510 | 0.0195273 | 0.0434339 |

| 3.772879 | 4.236469 | -4.713544 | 0.1066996 | 0.0977617 | 0.0553805 | 0.0195273 |

| 3.835640 | 4.253006 | -4.694693 | 0.0960372 | 0.0698991 | 0.0063868 | 0.0553805 |

| 3.885598 | 4.270279 | -4.662791 | 0.0917584 | 0.0633503 | 0.0000000 | 0.0063868 |

| 3.920515 | 4.271766 | -4.619633 | 0.1017440 | 0.0719485 | 0.0000000 | 0.0000000 |

| 3.956147 | 4.285636 | -4.594710 | 0.1072388 | 0.0637257 | 0.0957119 | 0.0000000 |

| 3.998746 | 4.295829 | -4.583076 | 0.0859024 | 0.0538251 | 0.0000000 | 0.0957119 |

| 4.036117 | 4.320907 | -4.497610 | 0.1038193 | 0.0587405 | 0.0000000 | 0.0000000 |

| 4.076345 | 4.340277 | -4.471787 | 0.1108256 | 0.0558131 | 0.0000000 | 0.0000000 |

| 4.125455 | 4.358491 | -4.397771 | 0.1354046 | 0.0509782 | 0.0000000 | 0.0000000 |

| 4.185891 | 4.362472 | -4.431758 | 0.1035489 | 0.0511683 | 0.0491579 | 0.0000000 |

| 4.234323 | 4.374696 | -4.429279 | 0.0732505 | 0.0560022 | 0.0000000 | 0.0491579 |

| 4.263965 | 4.389198 | -4.431758 | 0.0624113 | 0.0628809 | 0.0492205 | 0.0000000 |

| 4.277778 | 4.401695 | -4.453790 | 0.0565694 | 0.0685928 | 0.0000000 | 0.0492205 |

| 4.283250 | 4.419375 | -4.480076 | 0.0580802 | 0.0720416 | 0.0000000 | 0.0000000 |

| 4.302169 | 4.441176 | -4.420557 | 0.0809346 | 0.0748291 | 0.0000000 | 0.0000000 |

| 4.321394 | 4.454597 | -4.429279 | 0.0884686 | 0.0859942 | 0.0000000 | 0.0000000 |

| 4.340256 | 4.468155 | -4.429279 | 0.1084956 | 0.1100196 | 0.0000000 | 0.0000000 |

| 4.370716 | 4.488001 | -4.451366 | 0.1158256 | 0.1004786 | 0.0616222 | 0.0000000 |

| 4.415330 | 4.505689 | -4.505689 | 0.1166268 | 0.1013826 | 0.2077878 | 0.0616222 |

| 4.469429 | 4.518725 | -4.553932 | 0.1294481 | 0.1144887 | 0.1832892 | 0.2077878 |

| 4.502292 | 4.541496 | -4.522783 | 0.1459169 | 0.1374985 | 0.1562188 | 0.1832892 |

| 4.561852 | 4.575517 | -4.572380 | 0.1541793 | 0.1579435 | 0.1885763 | 0.1562188 |

| 4.597851 | 4.597449 | -4.588381 | 0.1539221 | 0.1057105 | 0.0565460 | 0.1885763 |

| 4.623419 | 4.616333 | -4.611395 | 0.1399358 | 0.1140427 | 0.0466827 | 0.0565460 |

| 4.637637 | 4.629624 | -4.646949 | 0.1301507 | 0.1578581 | 0.0270653 | 0.0466827 |

| 4.652340 | 4.648700 | -4.662791 | 0.1157365 | 0.1521200 | 0.0636834 | 0.0270653 |

| 4.671239 | 4.666700 | -4.622706 | 0.1121673 | 0.1610128 | -0.0059685 | 0.0636834 |

| 4.684259 | 4.686902 | -4.546235 | 0.1337439 | 0.1692363 | -0.0072731 | -0.0059685 |

| 4.700753 | 4.703789 | -4.536252 | 0.1434941 | 0.1292723 | 0.0028523 | -0.0072731 |

| 4.725350 | 4.718869 | -4.552836 | 0.1280413 | 0.1400228 | -0.0130594 | 0.0028523 |

| 4.740313 | 4.726432 | -4.542918 | 0.1225716 | 0.1396750 | -0.0345760 | -0.0130594 |

| 4.750136 | 4.739622 | -4.556120 | 0.1016537 | 0.1135072 | -0.0029917 | -0.0345760 |

| 4.759607 | 4.753597 | -4.530662 | 0.0930349 | 0.0926703 | 0.0092772 | -0.0029917 |

| 4.774913 | 4.759102 | -4.428038 | 0.1039996 | 0.0888347 | -0.0472742 | 0.0092772 |

| 4.792479 | 4.769929 | -4.474163 | 0.0933993 | 0.0898407 | -0.0911132 | -0.0472742 |

| 4.803201 | 4.779922 | -4.481255 | 0.0902976 | 0.0952193 | 0.0000000 | -0.0911132 |

| 4.814620 | 4.789541 | -4.461028 | 0.0865446 | 0.0938546 | 0.0000000 | 0.0000000 |

| 4.830711 | 4.801698 | -4.442835 | 0.0855353 | 0.0963097 | 0.0000000 | 0.0000000 |

| 4.846546 | 4.811211 | -4.419304 | 0.0847087 | 0.1080469 | 0.0000000 | 0.0000000 |

| 4.856707 | 4.817162 | -4.396546 | 0.0979431 | 0.1120779 | -0.0106300 | 0.0000000 |

| 4.869840 | 4.824625 | -4.358630 | 0.0929437 | 0.0935814 | -0.0107661 | -0.0106300 |

| 4.892602 | 4.832971 | -4.317755 | 0.1129715 | 0.0856271 | -0.0145228 | -0.0107661 |

| 4.908972 | 4.839915 | -4.407938 | 0.1172496 | 0.0798273 | -0.0110659 | -0.0145228 |

| 4.919251 | 4.836898 | -4.447697 | 0.1106465 | 0.0772388 | -0.0300873 | -0.0110659 |

| 4.927254 | 4.840464 | -4.419322 | 0.1079571 | 0.0776090 | 0.0263713 | -0.0300873 |

| 4.941642 | 4.836249 | -4.359270 | 0.1115414 | 0.0747363 | -0.2428249 | 0.0263713 |

| 4.950885 | 4.830666 | -4.371976 | 0.0957646 | 0.0677521 | -0.5284302 | -0.2428249 |

| 4.958640 | 4.834564 | -4.314818 | 0.0924880 | 0.0604364 | -0.1409825 | -0.5284302 |

| 4.966335 | 4.832189 | -4.262680 | 0.1013826 | 0.0590233 | 0.1617462 | -0.1409825 |

| 4.982236 | 4.840834 | -4.286891 | 0.0993927 | 0.0616594 | 0.2504379 | 0.1617462 |

| 4.994506 | 4.841025 | -4.326646 | 0.0874613 | 0.0676586 | 0.0653404 | 0.2504379 |